如果您以2020年51月的最低点(280p)购买了Halfords股票(HFD),那么今天(449p)的收益将是XNUMX%。

英国汽车和自行车产品与服务集团无疑是大流行的赢家之一,但外部投资者可能在想,是否还有更多的果汁可以榨出。

答案是肯定的。 我们的肯定回应至少部分基于这样一种假设,即大流行期间向自行车运动的转变不仅是一时的流行,而且随着英国政府对碳中和流动性的支持扎根,这一趋势将根深蒂固。

在大流行期间,它的出色表现无疑得到了政府指定为“必需零售商”的帮助,这意味着它在整个禁售期一直保持营业,尽管社会上可控制的距离进入以及点击并收集服务产品的交付。

并不仅仅是自行车。

另一个联盟趋势是电动踏板车和类似的依靠电动推进的微型机动性产品(例如电动自行车)的销量增长,例如,当骑车上山时,骑手可以要求电动辅助。

Halfords可以合理地被视为可再生能源储备,或者至少是绿色基础设施,因为即使它仍然依靠传统的内燃机业务,也可以成功地利用其在英国自行车和踏板车市场的领先地位。

股价自由现金流极低,仅为2.2,其股价动能也极佳,在百足动物排名93中排名100。

其价格与销售比率也非常出色,为0.47,这是其强大的价值排名的基础。

霍尔福德斯(Halfords)的营业利润率(5.13%)和资本回报率(8.6%)在其专业零售商(包括37家公司)的工业领域中排名前三。

在截至26月2日的55周的35月份交易更新中,该公司提高了其上半财年业绩的预期,税前利润预计将达到40万英镑,较之前所述的XNUMX-XNUMX百万英镑有所上调。

尤其是,在截至46月25日的五周内,自行车销售预计将同比增长22%,这是其自行车销售同比增长XNUMX%的重要原因。

9.6月中旬公布的中期业绩证实了该公司的乐观看法,集团整体按收入计算为56%,税前利润超过了XNUMX万英镑的修订指导。

Halfords在线销售增长148%

在线销售增长了148%,团体服务增长了166%。 结合提高的客户满意度以及跨商店和自行车服务的培训的推出,表明它正在继续投资于战略增长领域。

其业务放缓的一个领域是汽车中心和汽车配件销售,这两者都与大流行停滞期间的汽车流量下降直接相关。 但是即使有这些不利因素,该公司仍设法在汽车部门发展业务。

实际上,该公司继续投资于汽车行业,并且着眼于未来,计划在今年(100年)再培训2021名电动汽车技术人员,总计470名。

回到周期,Halfords正在将电动自行车和滑板车服务的人数从400人增加到1,800人以上。 目的是确保Halfords的每个维修车库至少要有一名电动汽车技术员,并且每家商店都要有一辆电动摩托车和踏板车服务商。

在过去的十二个月中,市盈率为67,股息收益率为6.6,每股收益增长率为2.18%。

将所有这些指标综合在一起,Halfords将增长前景与出色的价值凭证结合在一起,使其成为GARP战略家的候选人-以合理的价格增长。

为了证实这一点,Stockopedia将Halfords评为96(满分100)价值排名。 伴随着强劲的价格动能,这意味着股价还有足够的升值空间。

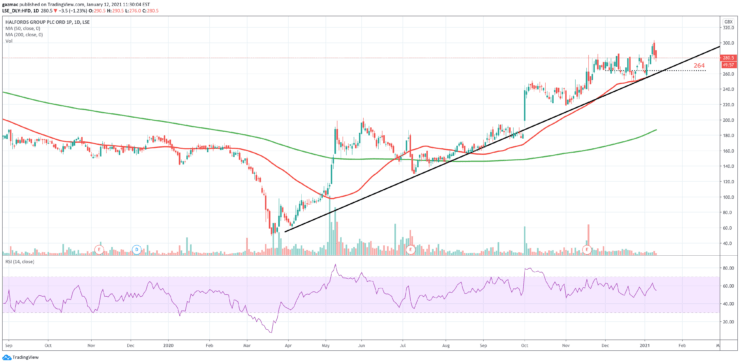

入门价格范围280p至264p

该股昨天(11月280日星期一)和星期五下跌,由于继续获利了结,今天又下跌了,目前的价格为264便士。 然而,这对新投资者而言可能是一个不错的近期切入点,尽管交易者可能希望等待进一步下跌至XNUMXp的支撑位(见下图)。

上方趋势线强调短期支撑位于264,并由50个月蜡烛图上的1天均线确认(如下)。 Ichimoku云表明未来存在阻力,但我们希望克服阻力,2021年XNUMX月底的财年末业绩将确认持续强劲的交易(请参见下表)。

Halfords的股价距离其2019年的最高价389还有很长的路要走,更不用说其2015年创下的历史最高价562(见下图)。

该股票是买入股票,日历年末定期价格目标为389便士。

8cap - 购买和投资资产

- 只需 250 美元的最低存款即可获得所有 VIP 频道的终身访问权限

- 以 2,400% 的佣金购买超过 0 只股票

- 交易数千个差价合约

- 使用借记卡/信用卡、Paypal 或银行转帐存入资金

- 非常适合新手交易者并受严格监管