规避风险的投资者将被其抗通胀的盈利潜力所吸引,而那些寻求资本增长的人可以放心,转向在线不是一种短暂的现象,而是一种系统性的转变。

公司第四季度和全年收益于 4 月 24 日公布,摊薄收益为 5.01 美元。

第四季度营业收入同比翻番,收入增长27%,超出预期。

销售额增长五分之一,达到 84 亿美元

在美国包裹数量激增的推动下,本财年的销售额从 66 亿美元增加到近 84 亿美元。

其小包裹递送服务 FedEx Ground 的营业利润为 3.2 亿美元,增长约 60%。

与此同时,处理国际包裹和商业物品的联邦快递受益于商业航空交通的缺乏以及这种形式的空运导致的包裹递送——联邦快递的空运机队已经开始填补空缺。

联邦快递目前与波音公司订购了 48 架飞机,其中 10 架 B767F 将在 2024 财年交付,10 架将在 2025 财年交付,这表明其国际交付业务的实力。

但在收益发布后的第二天,股价下跌了 4%,主要是由于 2022 年的收益预测低于市场预期。 联邦快递将其保守预测归咎于招聘困难。

联邦快递定价权推高估值

然而,尽管可能被视为增长问题,但分析师指出,在价格通胀加速的背景下,联邦快递的吸引力越来越大。

首先,摩根大通增持该股票,目标价为 366 美元,称预计这家快递公司将追随 UPS 的脚步,增加附加费,以弥补增加的成本和对新产能的投资。

瑞士信贷分析师的想法也支持定价优势,他们也给出了优于大盘的评级(PT 373 美元),理由是 2022 财年的利润率扩张潜力。

它还指出,业绩公布后股价下跌可能是由于对高于预期的资本支出支出的负面反应所致。 但这对短期主义者来说可能是坏事,但资本支出总是有利于盈利能力更远。

晨星将该股的公允价值定为 233 美元,称国际 B2B 和国内活动正在恢复良好。

值得注意的是,晨星分析师强调,由于最后一英里交付能力紧张,该公司具有出色的定价能力,其 FedEx Ground 低成本服务在第四季度的收益率提高了 14%,而此前该季度为 4% .

最后,基于有利和持续的电子商务需求,贝尔德将该公司股票的目标价定为 350 美元。

该经纪人的分析师写道:“加强全球贸易和 TNT 整合的好处应该会推动 Express 的持续改进。”

该经纪人的分析师写道:“加强全球贸易和 TNT 整合的好处应该会推动 Express 的持续改进。”

SharePad 投资者服务引用的股票的共识价格目标为 345 美元,相当于目前 17 英镑的价格上涨 297%。

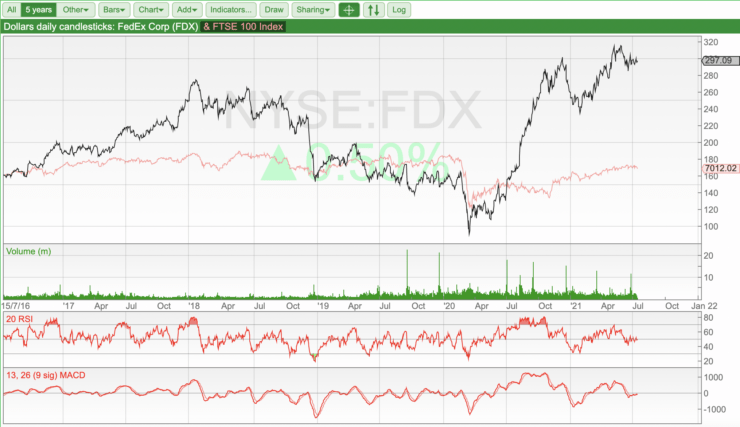

从 2020 年 XNUMX 月的价格最低点反弹,可以看出联邦快递在多大程度上成为大流行的赢家之一,当时 Covid 病毒对经济活动的影响的全部影响已经显现。

该股自其低谷以来上涨了 243%,原因是包裹递送需求激增,商场关闭,消费者将数百万美元转向电子商务网点。

自 500 年 95 月以来,标准普尔 2020 指数上涨了 XNUMX%,这与联邦快递的表现相媲美。

根据 Refinitiv 对 32 名经纪商分析师的调查,25 人将该股评级为买入或强买,6 人为持有,只有 1 人为卖出,目标价中值为 360 美元——比之前提到的共识更看涨——代表溢价 21 %。

我们将 FedEx 评为中长期强力买入。

通过 FedEx 在全球投资平台 eToro 上的股票,佣金为 0%。

8cap - 购买和投资资产

- 只需 250 美元的最低存款即可获得所有 VIP 频道的终身访问权限

- 以 2,400% 的佣金购买超过 0 只股票

- 交易数千个差价合约

- 使用借记卡/信用卡、Paypal 或银行转帐存入资金

- 非常适合新手交易者并受严格监管