Servei de copy trading. El nostre Algo obre i tanca automàticament les operacions.

L'algo L2T proporciona senyals altament rendibles amb un risc mínim.

Comerç de criptomonedes les 24 hores del dia. Mentre dorms, negociem.

Configuració de 10 minuts amb avantatges substancials. El manual es proporciona amb la compra.

Taxa d'èxit del 79%. Els nostres resultats us emocionaran.

Fins a 70 operacions al mes. Hi ha més de 5 parells disponibles.

Les subscripcions mensuals comencen a partir de 58 £.

Què són els tipus d'interès?

Amb quina freqüència has escoltat el terme tipus d'interès? Aposto milers de vegades, depenent del temps que porteu en aquest negoci. El nostre equip ho ha mencionat moltes vegades en les nostres actualitzacions diàries i anàlisi setmanals i té diversos articles sobre els bancs centrals, que afecten aquests tipus. Tenim una estratègia de divises també sobre els tipus d'interès. Però, aprofundim en els tipus d'interès, què són i com afecten el mercat de divises.

4

Mètodes de Pagament

Plataformes de negociació

Regulat per

suport

Dipòsit mín

Apalanquejament màx

Parells de Divises

Classificació

Mobile App

classificació

Cost total

$ 0

![]() Comissió

3.5

Comissió

3.5

Dipòsit mín

$100

Extensió min.

Pips de variables

Apalanquejament màx

100

Parells de Divises

40

Plataformes de negociació

Mètodes de finançament

Regulat per

FCA

El que pots negociar

Forex

Índexs

Accions

Criptoconcies

Matèries primeres

Distribució mitjana

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY

0.1

GBP / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Quota addicional

Tarifa contínua

Variables

Conversió

Pips de variables

Regulació

Sí

FCA

no

CYSEC

no

ASIC

no

CFTC

no

NFA

no

BAFIN

no

CMA

no

SCB

no

DFSA

no

CBFSAI

no

BVIFSC

no

FSCA

no

FSA

no

FFAJ

no

ADGM

no

FRSA

El 71% dels comptes d’inversors minoristes perden diners en negociar CFD amb aquest proveïdor.

classificació

Cost total

$ 0

![]() Comissió

0

Comissió

0

Dipòsit mín

$100

Extensió min.

- pips

Apalanquejament màx

400

Parells de Divises

50

Plataformes de negociació

Mètodes de finançament

Regulat per

CYSECASICCBFSAIBVIFSCFSCAFSAFFAJADGMFRSA

El que pots negociar

Forex

Índexs

Accions

Criptoconcies

Matèries primeres

Etfs

Distribució mitjana

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Quota addicional

Tarifa contínua

-

Conversió

- pips

Regulació

no

FCA

Sí

CYSEC

Sí

ASIC

no

CFTC

no

NFA

no

BAFIN

no

CMA

no

SCB

no

DFSA

Sí

CBFSAI

Sí

BVIFSC

Sí

FSCA

Sí

FSA

Sí

FFAJ

Sí

ADGM

Sí

FRSA

El 71% dels comptes d’inversors minoristes perden diners en negociar CFD amb aquest proveïdor.

classificació

Cost total

$ 0

![]() Comissió

6.00

Comissió

6.00

Dipòsit mín

$10

Extensió min.

- pips

Apalanquejament màx

10

Parells de Divises

60

Plataformes de negociació

Mètodes de finançament

El que pots negociar

Forex

Índexs

Criptoconcies

Distribució mitjana

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Quota addicional

Tarifa contínua

-

Conversió

- pips

Regulació

no

FCA

no

CYSEC

no

ASIC

no

CFTC

no

NFA

no

BAFIN

no

CMA

no

SCB

no

DFSA

no

CBFSAI

no

BVIFSC

no

FSCA

no

FSA

no

FFAJ

no

ADGM

no

FRSA

El seu capital està en risc.

classificació

Cost total

$ 0

![]() Comissió

0.1

Comissió

0.1

Dipòsit mín

$50

Extensió min.

- pips

Apalanquejament màx

500

Parells de Divises

40

Plataformes de negociació

Mètodes de finançament

El que pots negociar

Forex

Índexs

Accions

Matèries primeres

Distribució mitjana

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBP / USD

-

GBP / JPY

-

GBP / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Quota addicional

Tarifa contínua

-

Conversió

- pips

Regulació

no

FCA

no

CYSEC

no

ASIC

no

CFTC

no

NFA

no

BAFIN

no

CMA

no

SCB

no

DFSA

no

CBFSAI

no

BVIFSC

no

FSCA

no

FSA

no

FFAJ

no

ADGM

no

FRSA

El 71% dels comptes d’inversors minoristes perden diners en negociar CFD amb aquest proveïdor.

Normalment, quan la gent comuna escolta parlar dels tipus d'interès, instintivament pensa en el percentatge anual de la hipoteca o el préstec que paguen al banc a canvi d'utilitzar els diners del banc per finançar la compra de la seva casa, i això és correcte. Un tipus d'interès és bàsicament el percentatge anual que heu de retornar al prestador pels diners que heu prestat.

Diguem que vau prendre una hipoteca de 100,000 dòlars per comprar una casa. Els tipus d'interès es calculen i s'expressen anualment, de manera que amb un tipus d'interès del 4%, pagareu 4,000 dòlars anuals al prestador a més del principal, que és la hipoteca de 100,000 dòlars. Si tinguéssiu una hipoteca de 20 anys, pagaríeu 80,000 dòlars addicionals al banc.

Però això no és exactament a què es refereix l'argot de divises quan esmentem els tipus d'interès. Es calculen de la mateixa manera, però, el tipus d'interès en divises és el tipus que els bancs de segon nivell pagarien a un banc central per utilitzar els seus diners. Els bancs centrals presten diners als bancs de segon nivell i per això han de pagar interessos. Aquest és el tipus d'interès al qual ens referim en divises.

Qui controla els tipus d'interès i per què es mouen?

Tanmateix, hi ha un altre tipus d'interès en divises. A més de demanar diners en préstec, els bancs de segon nivell i altres institucions dipositàries col·loquen el seu efectiu addicional al banc central com el lloc més segur per guardar-los. Per això, reben interessos a canvi. En aquest article, ens centrarem en el tipus anterior, conegut com el tipus d'interès principal

Si voleu negociar els tipus d'interès, els heu d'entendre

Atès que el banc central decideix moure els tipus cap amunt o cap avall, és el banc central qui estableix els tipus. Però, no actua com un cos sòlid. Els bancs centrals estan formats per diversos membres, tots els quals voten a favor d'augmentar o reduir els tipus d'interès en cada reunió oficial. El nombre de socis depèn del banc; el Banc d'Anglaterra (BOE) té nou membres, la Reserva Federal (FED) 12 membres i el Banc Central Europeu (BCE) està format per 25 consellers. L'economia també ha tingut una alta prioritat en les últimes dècades pel que fa a la política monetària dels bancs centrals.

Com afecten els tipus d'interès el comerç de divises

Estem en el negoci de divises i tots estem interessats en per què i com afecten les accions del banc central al mercat de divises. Però no és tan difícil d'entendre. Com més baix sigui el tipus d'interès, menys disposats estan els bancs de segon nivell a mantenir els diners dipositats al banc central, per tant, més diners en circulació. Sabem que els diners són una mercaderia com qualsevol altra, de manera que com més mercaderies al voltant, més barates es fan.

Vegem un exemple, l'economia japonesa ha estat en recessió durant molt de temps, per la qual cosa el Banc del Japó (BOJ) va reduir el tipus d'interès dues vegades en els últims 5 anys fent-los negatius, la qual cosa significa que si els bancs de segon nivell mantenen el diners dipositats al BOJ hauran de pagar interessos al BOJ. Els grans bancs locals i internacionals, òbviament, no volen pagar un interès del 0.10%, així que preferirien retirar el ien dipositat al BOJ que llençar-lo a l'economia. Això beneficia l'economia japonesa, que encara no hem vist, però debilita la moneda perquè hi ha molt més ien en circulació. Com podeu veure al gràfic següent, USD/YEN ha augmentat les dues vegades quan hi va haver una reducció significativa de tipus.

Ara, hi ha tres períodes de reacció dels preus quan es redueixen els tipus d'interès:

- Abans de la retallada per anticipació del mercat

- En les primeres hores just després del tall

- Durant les setmanes/mesos posteriors al tall com en el cas següent

Tot depèn del preu de la retallada o pujada de tipus i de com es posiciona el mercat de divises. Si el mercat ha estat advertit pel banc central que s'acosta una reducció/puja de tipus, aleshores el mercat ha previst que no hi haurà sorpreses. Les sorpreses donen lloc a reaccions emocionals immediates, que valen centenars de pips en els primers minuts/hores i seguides d'un moviment encara més gran en els dies/setmanes o fins i tot mesos següents, depenent de com sigui gran la retallada/augment de la taxa. Requereix l'experiència adequada per interpretar la reacció correcta d'una reducció o pujada de tipus d'interès, però podeu seguir les nostres actualitzacions diàries del mercat per conèixer com reacciona el mercat diàriament.

El USD/JPY ha pujat més de 50 cèntims després de la intervenció del BOJ

Exemples de reaccions del mercat davant canvis de tipus d'interès

Normalment, el preu de la moneda relacionada va en la mateixa direcció que la decisió de tipus d'interès, és a dir, quan es redueixen els tipus, la moneda es deprecia i, quan s'augmenten, aquesta moneda s'aprecia. Però hi ha moments en què el preu i la decisió de tarifa es mouen en direccions oposades, així que fem una ullada als dos escenaris utilitzant dos exemples recents.

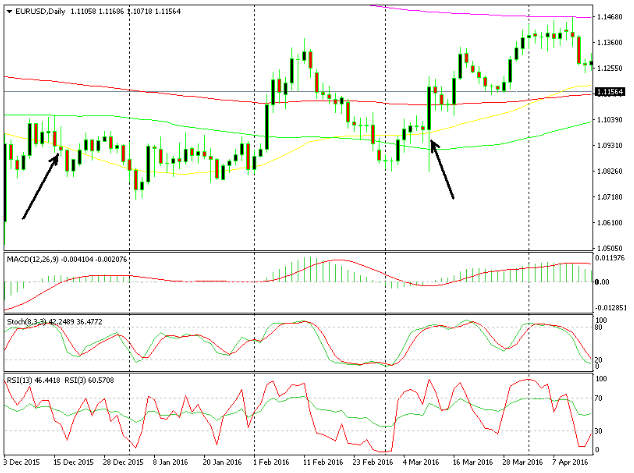

En primer lloc, fem una ullada a l'EUR/USD quan la FED va pujar els tipus d'interès del 0.25% al 0.50% el desembre de 2015. Abans de l'anunci, l'EUR/USD estava pujant, però un cop es va fer l'anunci de la pujada de tipus, el preu va començar a lliscar, la qual cosa significa que el USD s'estava fent més fort: dos dies després, aquest parell es va trobar 200 pips més baix. Va ser un moviment molt esperat de la FED i, per tant, no va ser una gran sorpresa. Com que el moviment no va ser molt violent, el parell EUR/USD va continuar cotitzant a prop dels mínims entre 1.08 i 1.10 durant diverses setmanes.

L'EUR/USD va baixar 200 pips quan la FED va pujar els tipus, però va augmentar 300 pips quan el BCE els va reduir

En el segon exemple, (la segona fletxa a la dreta del gràfic), el BCE va reduir els tipus d'interès de finançament del 0.05% al 0% i els tipus de dipòsit del -0.20% al -0.30%. L'euro va perdre inicialment 200 pips, la qual cosa semblava ser la reacció correcta. Després es va invertir i va tancar el dia uns 450 pips més alt. Què dimonis va passar? Després que el BCE reduís tant els tipus d'interès com afegeixés un QE addicional, el mercat va arribar a la conclusió que el BCE estava sense blindatge i que aquestes accions ajudarien l'economia de la zona euro, un positiu per a l'euro a llarg termini i, per tant, per als inversors. es van tornar a posicionar ràpidament.

Això, de fet, va resultar ser principalment negatiu per al USD perquè el que va començar com un enfortiment de l'EUR/USD es va convertir en una venda àmplia de USD perquè aquest dia el USD va perdre diversos centenars de pips contra la resta de parells. Per tant, si veieu una decisió de tipus d'interès al calendari i voleu negociar-la, avalueu tots els factors. Té un preu, és una sorpresa, quina mida serà el tall/la pujada?

Com podeu veure, els tipus d'interès afecten realment el mercat de divises. De vegades l'efecte és menor perquè el mercat espera l'alça o la reducció dels tipus, i de vegades el moviment d'un banc central és una sorpresa, que tindrà un impacte més gran. Sovint, el preu de la moneda relacionada va en la mateixa direcció que els tipus d'interès però no sempre, per la qual cosa cal anar amb compte en llegir l'acció del preu i analitzar molts altres factors.