規避風險的投資者將被其抗通脹的盈利潛力所吸引,而那些尋求資本增長的人可以放心,轉向在線不是一種短暫的現象,而是一種系統性的轉變。

公司第四季度和全年收益於 4 月 24 日公佈,攤薄收益為 5.01 美元。

第四季度營業收入同比翻番,收入增長27%,超出預期。

銷售額增長五分之一,達到 84 億美元

在美國包裹數量激增的推動下,本財年的銷售額從 66 億美元增加到近 84 億美元。

其小包裹遞送服務 FedEx Ground 的營業利潤為 3.2 億美元,增長約 60%。

與此同時,處理國際包裹和商業物品的聯邦快遞受益於商業航空交通的缺乏以及這種形式的空運導致的包裹遞送——聯邦快遞的空運機隊已經開始填補空缺。

聯邦快遞目前與波音公司訂購了 48 架飛機,其中 10 架 B767F 將在 2024 財年交付,10 架將在 2025 財年交付,這表明其國際交付業務的實力。

但在收益發布後的第二天,股價下跌了 4%,主要是由於 2022 年的收益預測低於市場預期。 聯邦快遞將其保守預測歸咎於招聘困難。

聯邦快遞定價權推高估值

然而,儘管可能被視為增長問題,但分析師指出,在價格通脹加速的背景下,聯邦快遞的吸引力越來越大。

首先,摩根大通增持該股票,目標價為 366 美元,稱預計這家快遞公司將追隨 UPS 的腳步,增加附加費,以彌補增加的成本和對新產能的投資。

瑞士信貸分析師的想法也落後於定價優勢,他們也給出了優於大盤的評級(PT 373 美元),理由是 2022 財年的利潤率擴張潛力。

它還指出,業績公佈後股價下跌很可能是由於對高於預期的資本支出支出的負面反應造成的。 但這對短期主義者來說可能是壞事,但資本支出總是有利於盈利能力的進一步展望。

晨星將該股的公允價值定為 233 美元,稱國際 B2B 和國內活動正在恢復良好。

值得注意的是,晨星分析師強調,由於最後一英里交付能力緊張,該公司具有出色的定價能力,其 FedEx Ground 低成本服務在第四季度的收益率提高了 14%,而此前該季度為 4% .

最後,基於有利和持續的電子商務需求,貝爾德將該公司股票的目標價定為 350 美元。

該經紀人的分析師寫道:“加強全球貿易和 TNT 整合帶來的好處應該會推動 Express 的持續改進。”

該經紀人的分析師寫道:“加強全球貿易和 TNT 整合帶來的好處應該會推動 Express 的持續改進。”

SharePad 投資者服務引用的該股票的共識價格目標為 345 美元,相當於目前 17 英鎊的價格上漲 297%。

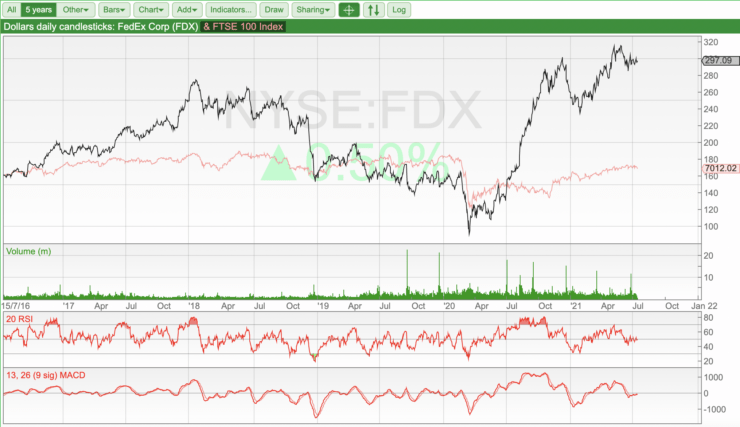

從 2020 年 XNUMX 月的價格最低點反彈,可以看出聯邦快遞在多大程度上成為大流行的贏家之一,當時 Covid 病毒對經濟活動的影響的全部影響已經顯現。

該股自其低谷以來上漲了 243%,原因是包裹遞送需求激增,商場關閉,消費者將數百萬美元轉向電子商務網點。

自 500 年 95 月以來,標準普爾 2020 指數上漲了 XNUMX%,這與聯邦快遞的表現相媲美。

根據 Refinitiv 對 32 位經紀商分析師的調查,25 人將該股評級為買入或強買,6 人為持有,只有 1 人為賣出,目標價中值為 360 美元——比之前提到的共識更樂觀——代表溢價 21 %。

我們將 FedEx 評為中長期強力買入。

通過 FedEx 在全球投資平台 eToro 上的股票,佣金為 0%。

8cap - 購買和投資資產

- 只需 250 美元的最低存款即可獲得所有 VIP 頻道的終身訪問權限

- 以 2,400% 的佣金購買超過 0 隻股票

- 交易數千個差價合約

- 使用借記卡/信用卡、Paypal 或銀行轉帳存入資金

- 非常適合新手交易者並受嚴格監管