유로화에 유망해 보였던 해에 유로화는 달러 대비 3.5% 급등하여 1.10달러 바로 아래를 맴돌았습니다. 투자자들은 유럽중앙은행(ECB)이 비둘기파적 입장을 취하기 전에 미국 연방준비제도이사회(Fed)가 금리 인상 주기를 중단할 것으로 추측하면서 유로화의 지속적인 상승에 베팅하면서 낙관론을 높이 평가했습니다.

그러나 포괄적인 Reuters 보고서의 최근 통찰력은 유로존 앞에 놓여 있는 잠재적인 도전에 대해 밝힙니다. ECB는 민감한 딜레마에 직면해 있습니다. 치솟는 인플레이션율과 약해진 경제가 결합된 것입니다. 이 수수께끼는 인플레이션이 냉각되고 성장이 둔화되기 시작하면서 긴축 조치의 종료를 고려하는 ECB의 가장 매파적인 회원들조차 가지고 있습니다.

ECB 총재 "추가 금리 인상 가능성 없을 것"

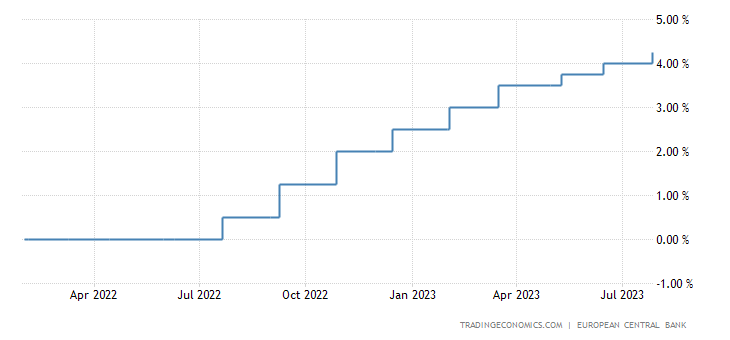

지난 목요일에만 ECB는 결정적인 조치를 취했습니다. 기준금리 인상 25월에 놀랍게도 23%까지 급등하여 3.75% 미만으로 유지하려는 ECB의 목표를 크게 초과한 인플레이션을 줄이기 위한 노력의 일환으로 4.1년 최고치인 2%에 도달했습니다.

그러나 크리스틴 라가르드 ECB 총재의 발언은 공간이 많지 않을 수 있습니다 추가 금리 인상을 위해 은행은 향후 움직임을 결정하기 전에 들어오는 데이터를 면밀히 모니터링합니다.

라가르드의 신중한 발언은 유로화 실적에 즉각적인 영향을 미쳤고, 시장이 보다 온건한 접근 방식으로 전환할 가능성을 감지하면서 유로화는 달러 대비 0.9% 하락했습니다. 결과적으로 자금 시장은 예측을 조정하여 40월 ECB의 또 다른 60분의 XNUMX포인트 금리 인상 가능성을 이전 추정치인 XNUMX%에서 XNUMX%로 낮추었습니다.

현재 유로존 경제가 직면하고 있는 수많은 역풍을 고려할 때 ECB의 신중한 접근 방식은 충분히 근거가 있습니다.

유로 강세는 당장 ECB에 좋지 않을 수 있습니다.

유로화의 강세는 ECB에 추가적인 도전 과제입니다. 무역 가중 지수, 유로 통화 바스켓 대비 가치가 사상 최고치에 가까워지고 있습니다. 이는 표면적으로는 긍정적으로 보일 수 있지만 유로존 수출 경쟁력에 악영향을 미치고 수입품 가격을 저렴하게 만들어 전반적인 성장과 인플레이션에 악영향을 미쳤습니다.

이러한 발전에 비추어 일부 분석가들은 현재 유로 랠리의 지속 가능성에 대해 의구심을 표명하고 있습니다. 그들은 특히 약한 경제 데이터가 의사소통과 정책 결정에 영향을 미치기 시작하면서 ECB가 곧 더 비둘기파적인 입장을 채택할 것이라고 믿습니다.

불확실성에 더해, 미국 연방준비제도이사회(Fed)가 XNUMX월이나 XNUMX월에 채권 매입 프로그램을 축소하겠다는 신호를 보내 유로화에 추가적인 압박을 가할 수 있습니다. 불화 성능. 연준이 최근 금리를 인상했지만 당분간은 이것이 마지막 움직임일 수 있다는 게 시장의 추측이다.

여기에서 Lucky Block을 구입할 수 있습니다. LBLOCK 구매

- 브로커

- 최소 예금

- 점수

- 브로커 방문