當然,Covid大流行嚴重損害了旅行公司的業務,因此EPS虧損-$ 1.52並不意外,實際上是在更深的預測虧損-$ 2.97之前出現的。

令人鼓舞的是,收入與預期相符,為18.3億美元,第四季度收益大大超出了分析師的預期,為每股1.75美元,而市場普遍預期為0.28美元,這家公司本季度一直處於綠色狀態,這並不意味著壯舉。

Trip.com是一站式旅行商店,提供酒店預訂,航空公司和其他交通票務,旅行團以及公司差旅管理服務,儘管後者只是公司的一小部分。

長話短說,公司收入的大部分來自酒店預訂和交通票務,佔總銷售額的77%。

Trip.com專注於中國消費者

該公司非常專注於其國內市場,其營業額的85%來自大中華地區。 這一事實及其相對缺乏對公司市場的依賴意味著,隨著中國的開放緩慢但肯定會在其他主要經濟區(例如東亞,歐洲和中東)的複興,該業務處於吸引中國消費者人民幣的最佳位置。美國。

但是,隨著政府仍然禁止或不鼓勵大多數進出中國的旅客航班,中國的度假者最初將更傾向於住宿。

Oi的跡象表明,上海迪士尼樂園自11月15,000日開始營業,在開張的第一天,Trip.com表示已售出5,000張門票,其中僅在第一個小時就預訂了XNUMX張。

毫不奇怪,分析師認為,隨著反彈的加快,今年和明年的股價將大大跑贏大盤,營收將攀升。

預計今年的營業額將增長32%,到24年將達到2021億美元,然後連續幾年分別達到36億美元和43億美元。

因此,儘管其結果絕非引人注目,但分析師仍期待著經濟復甦可能帶來的積極影響。 我們完全同意這一觀點。

假設中國的最新經濟數據是可靠的,則本周復蘇故事的力量得到了進一步增強,儘管我們應該注意到美中不足的地方。

與去年同期相比,今年前兩個月工業生產增長了有史以來最大記錄,達到了35%,超過了預期的32%。

這一令人印象深刻的數字是由出口商推動的,這表明世界其他地方正在復甦的程度。

消費支出增長落後於工業,但將加速增長

但是,正如我們提到的,有一個警告,那就是消費者支出的增長較慢。 儘管消費者支出與工業數據同期的預測相比略有超出預期,但根據校正後的兩年期觀點,糾正了大流行的扭曲,但零售數據的不確定性要高得多,為3.2%,而工業增長為8.1% 。

此外,0.56月份的月度數據顯示微升XNUMX%,這引發了上週五中國股市的下跌。

但是,儘管復甦的不平衡性質,零售業仍朝著正確的方向發展。 XNUMX月零售數據弱於預期的原因可以歸因於農曆新年假期前後為控制病毒而實施的旅行限制。

據悉,這種謹慎已經得到了回報,假期過後,Covid感染沒有新的激增。 這種情況以及行業的複興,應結合起來,在人們的口袋裡放更多的錢,同時重新點燃人們對度假的胃口,儘管這在中國而不是在國外-結合起來應該可以加速消費者的消費,這對Trip.com來說是個好消息。

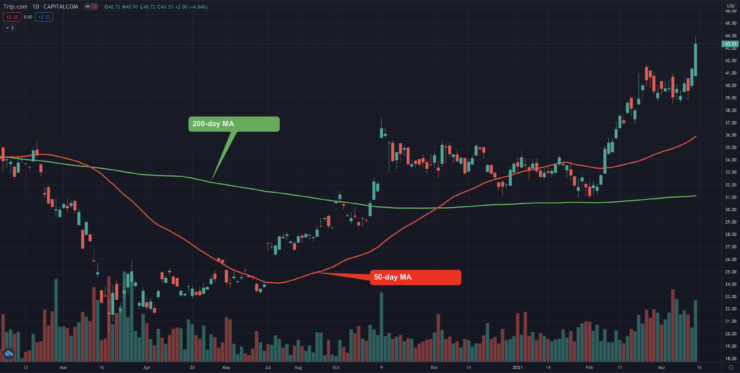

分析師的價格目標(PT)範圍可能證明了對數據的不同解釋和/或表明了當前經濟前景的不確定性。 在Refinitiv調查的33位分析師中,最低價位為19.09美元,最高價位為51.09美元,中位數為42.9美元。 目前在納斯達克上市的股票定價為43.3美元,略高於市場平均預期。

但是隨著中國經濟復甦的增強,我們更傾向於偏向高位,即看到中短期目標價為51美元,按當前價格水平,Trip.com堅定了其對中國經濟復甦的買入機會,並有很大的潛力上調分析師價格目標。

8cap - 購買和投資資產

- 只需 250 美元的最低存款即可獲得所有 VIP 頻道的終身訪問權限

- 以 2,400% 的佣金購買超過 0 隻股票

- 交易數千個差價合約

- 使用借記卡/信用卡、Paypal 或銀行轉帳存入資金

- 非常適合新手交易者並受嚴格監管