由於新車供應短缺,Inchcape (INCH) 正乘著二手車價格上漲的浪潮席捲市場。

在英國,28 月份二手車價格同比上漲 84%——這是價格連續第 XNUMX 週上漲。

在英國,二手車的平均價格已躍升 5,000 英鎊至 20,000 英鎊左右。

Inchcape 是一家全球汽車經銷商,業務遍及約 36 個國家/地區,遍及所有地區,其最強大的市場是英國/歐洲和亞太地區。 通俗地說,就是汽車經銷商。

Inchcape 銷售新車和二手車。 但它不僅僅是一個經銷商。 除了提供金融和保險外,它還擁有零部件和服務業務。

該業務的非零售銷售方面屬於其分銷部門,其中還包括所有營銷和物流服務。 該部門還包括售後和車身修理廠維修和零件。

零售部門將與分銷相同的產品和服務分組,不包括物流,但迎合零售客戶。

但是,儘管分銷部門涵蓋亞太地區、英國和歐洲、美洲和非洲,但零售業更集中在亞太地區、英國和歐洲。

Inchape 總共在全球擁有約 1,000 個分銷和零售點,其中包括英國的 100 個經銷商。

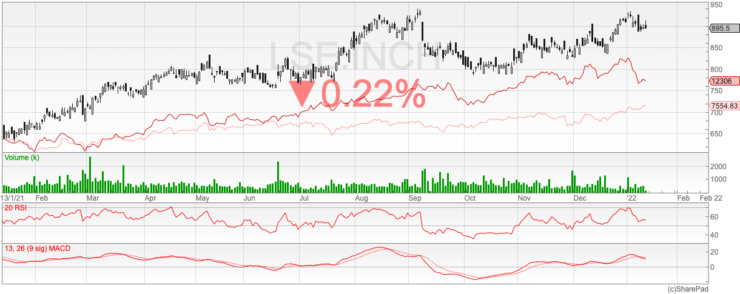

655 個月前定價為 12 便士,該公司的股價已升至 895 便士,但我們認為在 1044 便士的共識目標價下仍有更多上漲空間。

Inchcape 目前正在通過一項價值 100 億英鎊的計劃回購其股票,該計劃於去年 2 月 28 日開始,將於 XNUMX 月 XNUMX 日結束。

2022 月,美國券商 Jefferies 將 Inchcape 列為 52.6 年的首選——指出“資產負債表的選擇性”是其主要原因。 每股自由現金流幾乎翻了一番,從 2020 年的 100 便士增加到過去 XNUMX 個月的 XNUMX 便士。

分析師表示,Inchcape 有大約 1.25 億美元可用於收購。

改善 2022 年的盈利前景

該公司於 2021 月 28 日提供了 XNUMX 年第三季度的交易更新,其中上調了年度收益展望。

Inchcape 的樂觀前景基於它所描述的在 Covid 封鎖結束後需求的強勁反彈。

與同行一樣,Inchcape 也受到了供應鏈中斷的影響,而供應鏈中斷是大流行經濟的一個特徵,但被壓抑的需求釋放出來,彌補了供應限制導致的收入不足。

“雖然預計不會出現廣泛報導的供應問題

為了改善直到 2022 年,我們相信利潤率

在此期間將保持強勁,從而減輕可能的

對我們的收入產生影響,”首席執行官 Duncan Tait 說

在更新隨附的聲明中。

由於現代汽車所依賴的芯片數量眾多,全球半導體短缺對汽車行業的打擊尤其嚴重。 再加上在家工作帶來的對筆記本電腦和平板電腦等數字硬件的需求增加,這在某些方面加速了現有的數字化趨勢,加劇了供應問題。

再加上英國脫歐的影響,Inchcape 等總部位於英國的汽車經銷商在多個方面都面臨逆風。

但Inchcape在新車市場的高端市場站穩腳跟,銷售梅賽德斯-奔馳、寶馬、奧迪等高端德國品牌。 它在大眾和路虎汽車中也有顯著的形象。

儘管提到的這些汽車公司/品牌都不得不閒置一些生產設施,但它們的表現普遍好於低價汽車的生產商。

第三季度,Inchcape 的收入為 1.9 億英鎊(2.61 億美元),同比增長 10%。 但是,應該指出的是,仍比 2 年低 2019%。

欲了解更多信息 股票交易 查看我們全面的 Learn2Trade 指南。

Inchcape 年度利潤超過市場共識

該公司預計年利潤為 290 億英鎊,利潤率很高。

此前,該公司在 216 月份發表聲明稱,其年收益預計將超過市場共識的 2019 億英鎊。 大流行前(323 年)的淨利潤為 XNUMX 億英鎊。

“雖然持續的供應短缺對

我們的頂線表現,迄今為止,本集團受益於

更高的汽車毛利率,”該公司表示。

儘管通脹並未被提及,但隨著消費者開始對購買大件商品三思而後行,未來的需求可能會受到一些影響。

然而,這種情況尚未顯現,生產者價格之間的差距正在擴大,這意味著目前製造商正在吸收部分價格上漲,而不是完全轉嫁給消費者。

Inchcape 是那種能夠產生現金的周期性公司,它將受益於持續的經濟復甦——以及供應中斷的另一面,其中需求保持強勁,價格上漲為持續改善利潤率提供了空間。

我們將 Inchcape 評為低風險的中期買入。

您可以在全球投資平台 eToro 上以 0% 的佣金購買 Inchcape 股票。

8cap - 購買和投資資產

- 只需 250 美元的最低存款即可獲得所有 VIP 頻道的終身訪問權限

- 以 2,400% 的佣金購買超過 0 隻股票

- 交易數千個差價合約

- 使用借記卡/信用卡、Paypal 或銀行轉帳存入資金

- 非常適合新手交易者並受嚴格監管