Prekybos kopijavimo paslauga. Mūsų Algo automatiškai atidaro ir uždaro sandorius.

L2T Algo teikia labai pelningus signalus su minimalia rizika.

24/7 prekyba kriptovaliutomis. Kol jūs miegate, mes prekiaujame.

10 minučių sąranka su dideliais pranašumais. Instrukcija pateikiama kartu su pirkiniu.

79% sėkmės rodiklis. Mūsų rezultatai jus sužavės.

Iki 70 sandorių per mėnesį. Yra daugiau nei 5 poros.

Mėnesio abonementai prasideda nuo 58 GBP.

Kas yra palūkanų normos?

Kaip dažnai girdėjote terminą palūkanų normos? Tūkstančiai kartų lažinuosi, priklausomai nuo to, kiek laiko dirbate šiame versle. Mūsų komanda tai daug kartų paminėjo kasdieniuose atnaujinimuose ir savaitinėje analizėje bei turi keletą straipsnių apie centrinius bankus, kurie daro įtaką šiems kursams. Mes taip pat turime Forex strategiją dėl palūkanų normų. Tačiau pažvelkime giliau į palūkanų normas, kas jos yra ir kaip jos veikia Forex rinką.

4

Mokėjimo metodai

Prekybos platformos

Reguliuoja

Pagalba

Minimalus užstatas

Svertas maks

Valiutų poros

klasifikacija

Mobile App "

Reitingas

Iš viso išlaidų

$ 0

![]() Komisija

3.5

Komisija

3.5

Minimalus užstatas

$100

Skleisti min.

Kintamieji taškai

Svertas maks

100

Valiutų poros

40

Prekybos platformos

Finansavimo metodai

Reguliuoja

FPA

Kuo galima prekiauti

forex

Indeksai

Veiksmai

Kriptotinės valiutos

Žaliavos

Vidutinis skirtumas

EUR / LTL

-

EUR / USD

-

EUR / JPY,

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY,

0.1

GBP / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Papildomas mokestis

Nuolatinė norma

Kintamieji

Konversija

Kintamieji taškai

Reguliavimas

taip

FPA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFINAS

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

71% mažmeninių investuotojų sąskaitų praranda pinigus, kai prekiauja CFD su šiuo teikėju.

Reitingas

Iš viso išlaidų

$ 0

![]() Komisija

0

Komisija

0

Minimalus užstatas

$100

Skleisti min.

- kauliukai

Svertas maks

400

Valiutų poros

50

Prekybos platformos

Finansavimo metodai

Reguliuoja

CYSECASICCBFSAIBVIFSCFSCAFSAFFAJADGMFRSA

Kuo galima prekiauti

forex

Indeksai

Veiksmai

Kriptotinės valiutos

Žaliavos

Etfs

Vidutinis skirtumas

EUR / LTL

1

EUR / USD

0.9

EUR / JPY,

1

EUR / CHF

1

GBP / USD

1

GBP / JPY,

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Papildomas mokestis

Nuolatinė norma

-

Konversija

- kauliukai

Reguliavimas

Ne

FPA

taip

CYSEC

taip

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFINAS

Ne

CMA

Ne

SCB

Ne

DFSA

taip

CBFSAI

taip

BVIFSC

taip

FSCA

taip

FSA

taip

FFAJ

taip

ADGM

taip

FRSA

71% mažmeninių investuotojų sąskaitų praranda pinigus, kai prekiauja CFD su šiuo teikėju.

Reitingas

Iš viso išlaidų

$ 0

![]() Komisija

6.00

Komisija

6.00

Minimalus užstatas

$10

Skleisti min.

- kauliukai

Svertas maks

10

Valiutų poros

60

Prekybos platformos

Finansavimo metodai

Kuo galima prekiauti

forex

Indeksai

Kriptotinės valiutos

Vidutinis skirtumas

EUR / LTL

1

EUR / USD

1

EUR / JPY,

1

EUR / CHF

1

GBP / USD

1

GBP / JPY,

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Papildomas mokestis

Nuolatinė norma

-

Konversija

- kauliukai

Reguliavimas

Ne

FPA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFINAS

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

Jūsų kapitalui gresia pavojus.

Reitingas

Iš viso išlaidų

$ 0

![]() Komisija

0.1

Komisija

0.1

Minimalus užstatas

$50

Skleisti min.

- kauliukai

Svertas maks

500

Valiutų poros

40

Prekybos platformos

Finansavimo metodai

Kuo galima prekiauti

forex

Indeksai

Veiksmai

Žaliavos

Vidutinis skirtumas

EUR / LTL

-

EUR / USD

-

EUR / JPY,

-

EUR / CHF

-

GBP / USD

-

GBP / JPY,

-

GBP / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Papildomas mokestis

Nuolatinė norma

-

Konversija

- kauliukai

Reguliavimas

Ne

FPA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFINAS

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

71% mažmeninių investuotojų sąskaitų praranda pinigus, kai prekiauja CFD su šiuo teikėju.

Paprastai paprasti žmonės, išgirdę apie palūkanų normas, instinktyviai galvoja apie metinę būsto paskolos ar paskolos procentą, kurią moka bankui mainais už tai, kad banko pinigais buvo finansuojamas būsto pirkimas – ir tai tiesa. Palūkanų norma iš esmės yra metinė procentinė dalis, kurią turite grąžinti skolintojui už pasiskolintus pinigus.

Tarkime, jūs paėmėte 100,000 4 USD hipoteką, kad nusipirktumėte namą. Palūkanų normos skaičiuojamos ir išreiškiamos kasmet, taigi, taikydami 4,000% palūkanų normą, be pagrindinės sumos, kuri yra 100,000 20 USD hipoteka, skolintojui mokėsite 80,000 XNUMX USD per metus. Jei turėtumėte XNUMX metų hipoteką, sumokėsite bankui papildomus XNUMX XNUMX USD.

Tačiau tai nėra tiksliai tai, ką kalba Forex žargonas, kai minime palūkanų normas. Jie apskaičiuojami taip pat, tačiau Forex palūkanų norma yra norma, kurią antrojo lygio bankai mokėtų centriniam bankui, kad jis naudotų savo pinigus. Centriniai bankai skolina pinigus antrojo lygio bankams ir už tai jie turi mokėti palūkanas. Tai palūkanų norma, kurią mes vadiname Forex.

Kas kontroliuoja palūkanų normas ir kodėl jos juda?

Tačiau yra ir kita Forex palūkanų norma. Be skolinimosi pinigų, antrojo lygio bankai ir kitos depozitoriumo institucijos savo papildomus pinigus deda centriniame banke, kaip saugiausią vietą juos laikyti. Už tai jie gauna palūkanų. Šiame straipsnyje mes sutelksime dėmesį į buvusią palūkanų normą, žinomą kaip pagrindinė palūkanų norma

Jei norite prekiauti palūkanų normomis, turite jas suprasti

Kadangi centrinis bankas nusprendžia padidinti arba sumažinti palūkanų normas, tai centrinis bankas nustato palūkanų normas. Tačiau jis neveikia kaip tvirtas kūnas. Centrinius bankus sudaro keli nariai, kurie visi balsuoja už palūkanų normų padidinimą arba sumažinimą kiekviename oficialiame susirinkime. Narių skaičius priklauso nuo banko; Anglijos bankas (BOE) turi devynis narius, Federalinis rezervų bankas (FED) – 12 narių, o Europos centrinis bankas (ECB) – iš 25 valdybos narių. Pastaraisiais dešimtmečiais ekonomika taip pat buvo svarbi centrinių bankų pinigų politika.

Kaip palūkanų normos veikia fx prekybą

Mes užsiimame Forex verslu ir visi domimės, kodėl ir kaip centrinio banko veiksmai veikia Forex rinką. Bet tai nėra taip sunku suprasti. Kuo mažesnė palūkanų norma, tuo antro lygio bankai mažiau linkę laikyti centriniame banke deponuotus pinigus, todėl tuo daugiau pinigų apyvartoje. Žinome, kad pinigai yra tokia pat prekė kaip ir bet kuri kita, todėl kuo daugiau prekių, tuo jos pigesnės.

Pažiūrėkime pavyzdį, Japonijos ekonomika ilgą laiką išgyveno nuosmukį, todėl Japonijos bankas (BOJ) du kartus sumažino palūkanų normą per pastaruosius 5 metus, todėl jos tapo neigiamos, o tai reiškia, kad jei antrojo lygio bankai išlaikys BOJ deponuotų pinigų jie turės sumokėti BOJ palūkanas. Akivaizdu, kad dideli vietiniai ir tarptautiniai bankai nenori mokėti 0.10% palūkanų, todėl verčiau atsiims jeną, deponuotą BOJ, nei išmes ją į ekonomiką. Tai naudinga Japonijos ekonomikai, kurios dar nematėme, tačiau susilpnina valiutą, nes apyvartoje yra daug daugiau jenų. Kaip matote žemiau esančioje diagramoje, USD/JEN šoktelėjo abu kartus, kai buvo reikšmingai sumažintos palūkanų normos.

Dabar yra trys kainų reakcijos laikotarpiai, kai palūkanų normos mažinamos:

- Prieš sumažinimą dėl rinkos lūkesčių

- Pirmosiomis valandomis po pjovimo

- Per kelias savaites/mėnesius po pjovimo, kaip nurodyta toliau

Viskas priklauso nuo to, kaip bus sumažinta/pakėlusi palūkanų normą ir kokia yra Forex rinkos padėtis. Jei centrinis bankas įspėjo rinką, kad artėja palūkanų mažinimas / kėlimas, tada rinka numatė, kad netikėtumų nėra. Staigmenos sukelia tiesiogines emocines reakcijas, kurių vertė yra šimtai punktų per pirmąsias kelias minutes / valandas, o po to sekančiomis dienomis / savaitėmis ar net mėnesiais įvyksta dar didesnis judėjimas, priklausomai nuo to, kaip smarkiai sumažinama / padidinama palūkanų norma. Norint suprasti teisingą palūkanų normos sumažinimo / padidinimo reakciją, reikia tinkamos patirties, tačiau galite sekti mūsų kasdienius rinkos atnaujinimus, kad sužinotumėte, kaip rinka reaguoja kasdien.

USD/JPY po BOJ įsikišimo pakilo daugiau nei 50 centų

Rinkos reakcijos į palūkanų normos pokyčius pavyzdžiai

Paprastai susijusios valiutos kaina eina ta pačia kryptimi, kaip ir sprendimas dėl palūkanų normos, o tai reiškia, kad sumažinus kursą valiuta nuvertėja, o pakėlus kursą, ta valiuta brangsta. Tačiau kartais kaina ir sprendimas dėl kurso keičiasi priešingomis kryptimis, todėl pažvelkime į abu scenarijus naudodami du naujausius pavyzdžius.

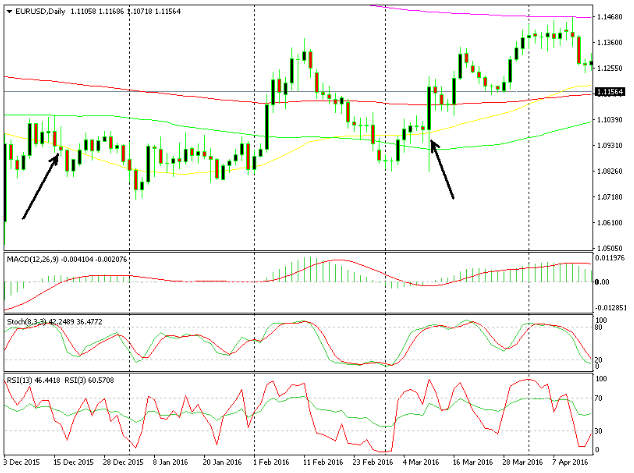

Pirma, pažvelkime į EUR/USD santykį, kai 0.25 m. gruodžio mėn. FED padidino palūkanų normas nuo 0.50 % iki 2015 %. Prieš paskelbiant EUR/USD kursas kilo aukštyn, tačiau paskelbus apie palūkanų normų kėlimą, kaina pradėjo slysti, o tai reiškia, kad USD stiprėjo – po dviejų dienų ši pora atsidūrė 200 punktų žemiau. Tai buvo plačiai lauktas FED žingsnis, todėl tai nebuvo didelė staigmena. Kadangi judėjimas nebuvo labai žiaurus, EUR/USD pora keletą savaičių prekiavo netoli žemiausio lygio tarp 1.08 ir 1.10.

EUR/USD sumažėjo 200 punktų, kai FED padidino palūkanų normas, bet pakilo 300 punktų aukščiau, kai ECB jas sumažino

Antrajame pavyzdyje (antra rodyklė dešinėje diagramos pusėje) ECB sumažino finansavimo palūkanų normas nuo 0.05% iki 0%, o indėlių palūkanų normas - nuo -0.20% iki -0.30%. Iš pradžių euras prarado 200 punktų, o tai atrodė teisinga reakcija. Tada jis apsivertė ir uždarė dieną maždaug 450 punktų aukščiau. Kas po velnių atsitiko? ECB sumažinus palūkanų normas ir pridėjus papildomą QE, rinka priėjo prie išvados, kad ECB išsigando ir kad šie veiksmai padės euro zonos ekonomikai – tai teigiamas poveikis eurui ilgalaikėje perspektyvoje, taigi ir investuotojams. greitai persikėlė į kitą vietą.

Tiesą sakant, tai buvo daugiausia neigiama USD atžvilgiu, nes tai, kas prasidėjo nuo EUR/USD stiprėjimo, peraugo į platų USD pardavimą, nes tą dieną USD prarado kelis šimtus punktų prieš visas kitas poras. Taigi, jei kalendoriuje matote sprendimą dėl palūkanų ir norite juo prekiauti, įvertinkite visus veiksnius. Ar įkainota, ar tai netikėta, kokio dydžio bus sumažinimas / pakilimas?

Kaip matote, palūkanų normos tikrai veikia Forex rinką. Kartais poveikis yra mažesnis, nes rinka tikisi palūkanų padidinimo ar sumažinimo, o kartais centrinio banko žingsnis būna netikėtas, o tai turės didesnį poveikį. Dažnai susijusios valiutos kaina eina ta pačia kryptimi su palūkanų normomis, bet ne visada, todėl turite atidžiai perskaityti kainos veiksmą ir analizuoti daugelį kitų veiksnių.