リスクを嫌う投資家は、インフレに強い収益の可能性に惹かれますが、資本の成長を求める投資家は、オンラインへの移行が一時的な現象ではなく、体系的な移行であると安心できます。

4月24日に、第5.01四半期と通年の会社の収益が報告されました。希薄化された収益はXNUMXドルでした。

第27四半期の営業利益は前年比でXNUMX倍になり、収益はXNUMX%増加し、予想を上回りました。

売上高は84分のXNUMX増のXNUMX億ドル

会計年度の売上高は、米国でのキノコ狩りの量に牽引されて、66億ドルから84億ドル近くに改善しました。

また、小型パッケージの配送サービスであるFedEx Groundの営業利益は、約3.2%増の60億ドルでした。

一方、国際的な小包やビジネスアイテムを扱うFedEx Expressは、商用航空のトラフィックが不足していることと、この形式の航空貨物が主導する小包の配達の恩恵を受けています。

フェデックスは、国際配送事業の強さを示すものとして、ボーイング社に48機の航空機を発注しており、10年度に767機、2024年度に10機のB2025Fが納入される予定です。

しかし、決算発表の翌日、4年の業績予想が市場の予想を下回った結果、株価は2022%下落しました。 フェデックスは、控えめな予測で採用の難しさを非難した。

フェデックスの価格決定力が評価を押し上げる

しかし、成長の問題と見なされる可能性があるにもかかわらず、アナリストは、価格インフレの加速を背景に、フェデックスをますます魅力的にしている品質を指摘しました。

まず、JPモルガンは366ドルの価格目標で株式のオーバーウェイトを叩き、配送会社がUPSの足跡をたどり、コストの増加と新しい容量への投資をカバーするために追加料金を引き上げることを期待していると述べました。

価格の強さは、373会計年度のマージン拡大の可能性を理由に、同じくアウトパフォーム評価(PT $ 2022)を求めたクレディスイスのアナリストの考えの背後にありました。

また、結果として株価が下落したのは、予想以上の設備投資に対するマイナスの反応が原因である可能性が高いとの指摘もありました。 しかし、それは短期主義者にとっては悪いことかもしれませんが、設備投資は常に収益性にとっては良いことです。

モーニングスターは、国際的なB233Bと国内の活動が順調に回復していると述べ、株式の公正価値を2ドルと見込んでいます。

重要なことに、モーニングスターのアナリストは、ラストマイルデリバリーのキャパシティがタイトなため、同社が優れた価格決定力を持っているという事実を強調しています。FedExGroundの低コストサービスでは、第14四半期の利回りが前四半期の4%から11%向上しています。 。

最後に、ベアードは、有利で持続的な電子商取引の需要に基づいて、同社の株式に350ドルの価格目標を打ちました。

ブローカーのアナリストは次のように書いています。「世界貿易の強化とTNT統合のメリットは、Expressの継続的な改善を促進するはずです。」

ブローカーのアナリストは次のように書いています。「世界貿易の強化とTNT統合のメリットは、Expressの継続的な改善を促進するはずです。」

SharePad投資家サービスによって引用された株式のコンセンサス価格目標は345ドルであり、これは現在の17ポンドの価格を297%上回っています。

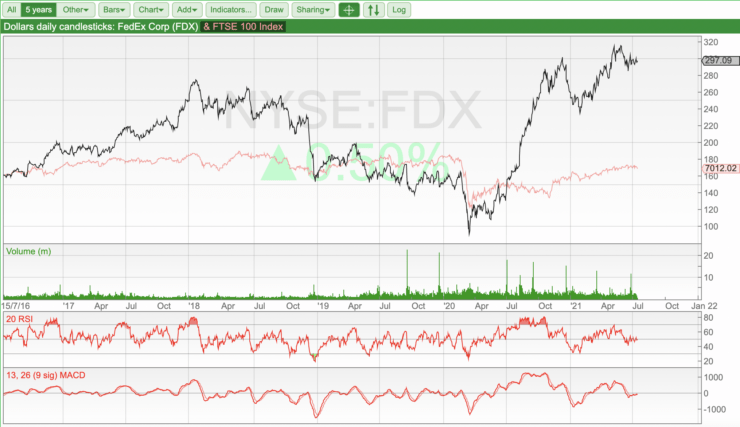

FedExがパンデミックの勝者の2020つであった完全な範囲は、経済活動に対するCovidウイルスの影響の完全な影響が認識されたXNUMX年XNUMX月の価格の最下点からの跳ね返りに見られます。

宅配便の需要が爆発的に増加し、封鎖によりモールが閉鎖され、消費者が数百万ドルを電子商取引店に売り込んだため、在庫はその谷から243%増加しています。

S&P 500は、95年2020月からXNUMX%上昇しており、FedExのアウトパフォーマンスの水準を支えています。

32人のブローカーアナリストを対象としたRefinitivの調査によると、25株は買いまたは強い買い、6株はホールド、1株は売りで、中央値は360ドルで、前述のコンセンサスよりも強気で、21のプレミアムを表しています。 %。

フェデックスは中長期的に強い買いだと評価しています。

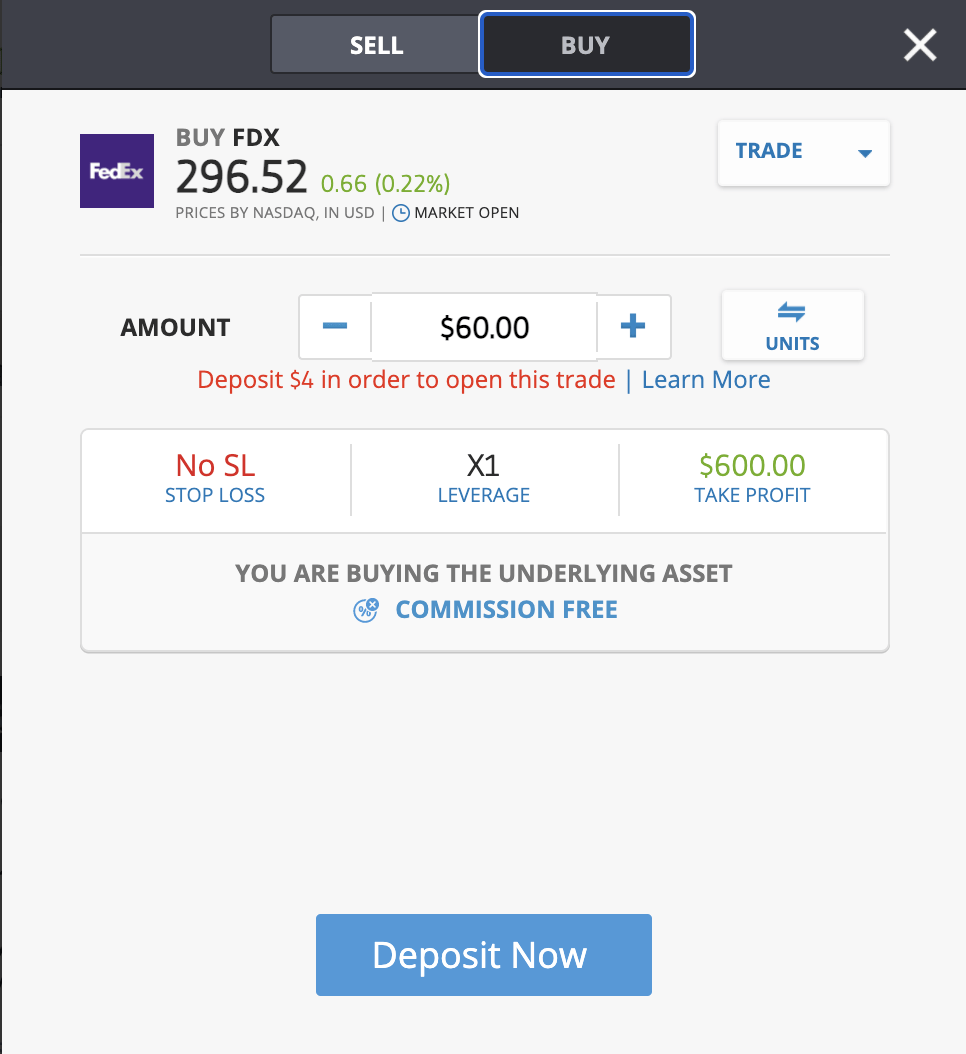

グローバル投資プラットフォームeToroのFedEx株による手数料0%。

8cap - 資産の購入と投資

- すべての VIP チャンネルへの生涯アクセスを得るには、わずか 250 米ドルの最低預金が必要です

- 手数料2,400%で0株以上を購入

- 何千ものCFDを取引する

- デビット/クレジットカード、Paypal、または銀行振込で資金を入金する

- 初心者のトレーダーに最適で、厳しく規制されています

- ブローカー

- 最低預金

- スコア

- ブローカーにアクセス