Servizo de copy trading. O noso Algo abre e pecha operacións automaticamente.

O L2T Algo ofrece sinais altamente rendibles cun risco mínimo.

Comercio de criptomonedas 24/7. Mentres dormes, negociamos.

Configuración de 10 minutos con vantaxes substanciais. O manual ofrécese coa compra.

Taxa de éxito do 79%. Os nosos resultados emocionarán.

Ata 70 operacións ao mes. Hai máis de 5 pares dispoñibles.

As subscricións mensuais comezan en £ 58.

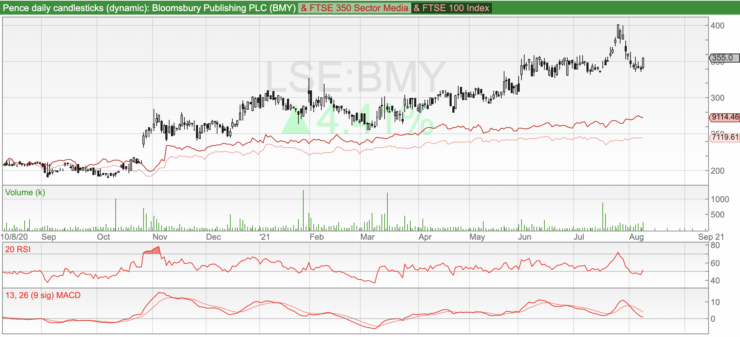

Bloomsbury Publishing (BMY) é unha compañía de calidade a bo prezo e actualmente presenta un prezo de entrada especialmente atractivo, despois de que o seu valor diminuíse a partir de finais de xullo, pero non violou unha tendencia alcista que comezou en marzo deste ano.

A fortuna crecente das accións da editorial Harry Potter este ano continúa cunha tendencia aínda máis longa que se remonta a outubro de 2020, co que a editorial xurdiu como gañadora do bloqueo a medida que se compraban e lían máis libros na casa.

Non obstante, os mesmos factores de bloqueo poden estar a funcionar (de xeito negativo) na forte inversión do prezo das accións a finais do mes pasado, co temor de que a variante Delta do virus poida danar a reapertura da economía tanto en Reino Unido e a nivel mundial.

Bloomsbury reporta un forte crecemento en 4 meses a xuño de 2021

Non obstante, mirando cara atrás aos catro meses de xuño, o crecemento dos ingresos tanto nos segmentos de consumidores como de non consumidores foi moi forte. Os consumidores subiron un 26% e os non consumidores un 31%.

Quizais o máis alentador para os accionistas, a decisión da dirección antes da pandemia de reactivar a súa oferta en liña de libros electrónicos e audiolibros está dando os seus froitos. Tamén a atención dedicada á publicación académica é mellorada cun 35% no crecemento dos ingresos da sección académica e profesional da súa división de non consumidores.

Estes resultados foron axudados polas recentes adquisicións de Head of Zeus (consumidor adulto) e Red Globe Press (académica e profesional), que engadiron 859,000 e 478,000 libras aos ingresos, respectivamente.

A compañía espera que o desempeño do ano que remata o 28 de febreiro de 2022 estea de acordo coas expectativas do mercado, o que, en base ás proxeccións anteriores, se traduce en ingresos de 193.4 millóns de libras esterlinas e un beneficio axustado antes de impostos de 19.3 millóns de libras esterlinas.

Bloomsbury en xuño dixo que os fortes ingresos tamén foron axudados por factores estacionais, a saber, polo tempo. En particular, citáronse dous títulos no Reino Unido que viron as vendas beneficiosas como resultado do bo tempo estival: De Tom Kerridge Cociña ao aire libre e lectura de vacacións Psycho by the Sea por Lynne Truss. Pero sendo o tempo británico o que hai, o sol non se ten moi evidenciado ultimamente, polo que algunhas das vendas impulsadas polo bo tempo poden ter reducido algo.

Os resultados de Bloomsbury para os seis meses que rematan o 31 de agosto de 2021 deberán presentarse o 27 de outubro de 2021, polo que teremos que agardar ata entón para obter máis indicacións sobre se o desempeño de catro meses ata xuño é sostido ou non e está en camiño de estar en liña co expectativas como previsións de xestión.

Aínda así, calquera que sexan as flutuacións como resultado dos gustos de lectura cambiantes durante a tempada de vacacións de verán, é a fortaleza global do negocio da empresa e o posicionamento no mercado o que constitúe a guía definitiva para os investidores interesados.

Se desexa obter máis información sobre o comercio de accións antes de mercar Bloomsbury, consulte learn2trade negociación de accións páxina.

Forte foco de xestión no crecemento en liña

Chámanos o informe anual 2021 de Bloomsbury, apéndice 2 "principais riscos e incertezas" para unha visión detallada do pensamento e a estratexia da dirección no futuro.

O noso foco principal aquí é a ameaza de liña (e bloqueos, aínda que está a retroceder no Reino Unido), como a compañía sinala na columna de riscos: "O crecemento dos venda polo miúdo en liña pode repercutir na capacidade de descubrir títulos de Bloomsbury e levar a unha redución nas canles de venda dispoñibles para o Grupo. "

Mencionouse a súa resposta para mitigar eses riscos, pero paga a pena examinala con máis detalle. Aquí está o texto exacto do informe: "Incremento da atención na promoción da venda de libros dixitais (libros electrónicos e audiolibros) e BDR [Recursos dixitais de Bloomsbury] produtos (xa que os clientes institucionais académicos pivotan nos recursos dixitais para apoiar a aprendizaxe remota dos estudantes). "

Por iso, Bloomsbury non só está a executar nas áreas obvias dos libros dixitais, senón que tamén ten un gran ollo no ambiente cambiante de e-learning que a pandemia transformou. Nesta parte do negocio busca non só ofrecer contido a través de canles en liña, senón tamén introducir diferentes formas de consumir, como a través do prezo de subscrición e unha maior flexibilidade de acceso.

Curiosamente, parte da innovación de Bloomsbury é como resultado da competencia á que se enfronta, como na emerxente tendencia do aluguer de libros de texto, que elimina aos editores do ciclo de ingresos. Ao ofrecer subscricións que permiten acceder aos que doutro xeito serían caros libros de texto que só poden ser necesarios para ser referenciados durante un semestre / trimestre ou menos, a empresa ofrece un enfoque moito máis flexible que o aluguer.

Un dos riscos clave que Bloomsbury non menciona como principal risco é a ameaza de que as edicións estranxeiras de títulos británicos se vendan ao Reino Unido a prezos máis baratos, o que podería ser unha ameaza para os editores británicos, dependendo de como o goberno do Reino Unido elabore as próximas leis de copyright para o ambiente post Brexit. Bloomsbury designa isto como un "risco emerxente" sobre a base de que aínda non está claro como se manifestará.

Diversificación de ingresos: o "risco de Potter"

Unha última consideración que hai que ter en conta antes de sopesar se investir é o "risco de Potter": que porcentaxe de ingresos procede das vendas da serie masivamente popular de JK Rowling e a compañía depende demasiado deste fluxo?

Stockpicker Richard Beddard estima que o número bruto está entre 15 e 37 millóns de libras esterlinas.

Con un ingreso previsto de 193 millóns de libras esterlinas, isto supón entre o 7.7% e o 19% dos ingresos totais. Pero co seu empuxe na edición académica e profesional e o seu carácter adquisitivo subliñado por accións recentes, a porcentaxe de ingresos dependentes de Potter debería seguir diminuíndo, diversificando as súas vendas e fortalecendo aínda máis o negocio.

O beneficio por acción normalizado (EPS) está a medrar de xeito constante desde 2017 e o EPS actual é de 16.7p, prevista en 18p e 19.9p para 2022 e 2023 respectivamente.

O rendemento do dividendo é do 2.78% e a previsión da relación p / e é moi razoable de 18.1, situándose a Bloomsbury no 12 de 30 empresas do sector dos medios de comunicación e da edición.

As accións son un 5% máis altas hoxe en 357p.

Bloomsbury Publishing é unha compra a longo prazo.

8cap - Compra e inviste en activos

- Depósito mínimo de só 250 USD para ter acceso de por vida a todas as canles VIP

- Compra máis de 2,400 accións cunha comisión do 0%

- Intercambia miles de CFD

- Deposite fondos cunha tarxeta de débito / crédito, Paypal ou transferencia bancaria

- Perfecto para os comerciantes principiantes e moi regulado

- Corrector

- Depósito mínimo

- Score

- Visita a corrector

- Plataforma de negociación de moeda criptográfica premiada

- Depósito mínimo de $ 100,

- FCA e Cysec regulados

- 20% de bonificación de benvida de ata 10,000 $

- Depósito mínimo $ 100

- Verifique a súa conta antes de acreditar a bonificación

- Máis de 100 produtos financeiros diferentes

- Inviste desde tan só 10 $

- É posible a retirada o mesmo día

- Os custos de negociación máis baixos

- 50% Bonos de benvida

- Soporte premiado as 24 horas

- Conta Moneta Markets cun mínimo de 250 $

- Opta mediante o formulario para reclamar o teu bono de depósito do 50%