Service pour le commerce de copie. Notre Algo ouvre et ferme automatiquement les transactions.

Le L2T Algo fournit des signaux très rentables avec un risque minimal.

Trading de crypto-monnaie 24h/7 et XNUMXj/XNUMX. Pendant que vous dormez, nous échangeons.

Installation en 10 minutes avec des avantages substantiels. Le manuel est fourni avec l'achat.

79% Taux de réussite. Nos résultats vous passionneront.

Jusqu'à 70 transactions par mois. Il y a plus de 5 paires disponibles.

Les abonnements mensuels commencent à 58 £.

Quels sont les taux d'intérêt?

Combien de fois avez-vous entendu le terme taux d’intérêt ? Des milliers de fois, je parie, selon depuis combien de temps vous êtes dans ce métier. Notre équipe l’a mentionné à plusieurs reprises dans nos mises à jour quotidiennes et nos analyses hebdomadaires et a publié plusieurs articles sur les banques centrales qui affectent ces taux. Nous avons également une stratégie de change concernant les taux d'intérêt. Mais examinons de plus près les taux d’intérêt, ce qu’ils sont et comment ils affectent le marché des changes.

4

Mode de paiement

Plateformes de négociation

Régulé par

Assistance

Dépôt min.

Effet de levier maximal

Paires de devises

Classification

Application mobile

Note

Coût total

0 $

![]() Commission

3.5

Commission

3.5

Dépôt min.

$100

Étaler min.

Pépins variables

Effet de levier maximal

100

Paires de devises

40

Plateformes de négociation

Méthodes de financement

Régulé par

FCA

Ce que vous pouvez échanger

Forex

Indices

Actions

Crypto-monnaies

Matières premières

Écart moyen

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY

0.1

GBP / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Frais supplémentaires

Taux continu

Variables

Conversion

Pépins variables

Règlement

Oui

FCA

Non

CYSEC

Non

ASIC

Non

CFTC

Non

NFA

Non

BAFIN

Non

CMA

Non

SCB

Non

DFSA

Non

CBFSAI

Non

BVIFSC

Non

fsca

Non

FSA

Non

Ffaj

Non

ADGM

Non

FRSA

71% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils échangent des CFD avec ce fournisseur.

Note

Coût total

0 $

![]() Commission

0

Commission

0

Dépôt min.

$100

Étaler min.

- pépins

Effet de levier maximal

400

Paires de devises

50

Plateformes de négociation

Méthodes de financement

Régulé par

CYSECASICCBFSAIBVIFSCfscaFSAFfajADGMFRSA

Ce que vous pouvez échanger

Forex

Indices

Actions

Crypto-monnaies

Matières premières

FNB

Écart moyen

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Frais supplémentaires

Taux continu

-

Conversion

- pépins

Règlement

Non

FCA

Oui

CYSEC

Oui

ASIC

Non

CFTC

Non

NFA

Non

BAFIN

Non

CMA

Non

SCB

Non

DFSA

Oui

CBFSAI

Oui

BVIFSC

Oui

fsca

Oui

FSA

Oui

Ffaj

Oui

ADGM

Oui

FRSA

71% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils échangent des CFD avec ce fournisseur.

Note

Coût total

0 $

![]() Commission

6.00

Commission

6.00

Dépôt min.

$10

Étaler min.

- pépins

Effet de levier maximal

10

Paires de devises

60

Plateformes de négociation

Méthodes de financement

Ce que vous pouvez échanger

Forex

Indices

Crypto-monnaies

Écart moyen

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Frais supplémentaires

Taux continu

-

Conversion

- pépins

Règlement

Non

FCA

Non

CYSEC

Non

ASIC

Non

CFTC

Non

NFA

Non

BAFIN

Non

CMA

Non

SCB

Non

DFSA

Non

CBFSAI

Non

BVIFSC

Non

fsca

Non

FSA

Non

Ffaj

Non

ADGM

Non

FRSA

Votre capital est à risque.

Note

Coût total

0 $

![]() Commission

0.1

Commission

0.1

Dépôt min.

$50

Étaler min.

- pépins

Effet de levier maximal

500

Paires de devises

40

Plateformes de négociation

Méthodes de financement

Ce que vous pouvez échanger

Forex

Indices

Actions

Matières premières

Écart moyen

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBP / USD

-

GBP / JPY

-

GBP / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Frais supplémentaires

Taux continu

-

Conversion

- pépins

Règlement

Non

FCA

Non

CYSEC

Non

ASIC

Non

CFTC

Non

NFA

Non

BAFIN

Non

CMA

Non

SCB

Non

DFSA

Non

CBFSAI

Non

BVIFSC

Non

fsca

Non

FSA

Non

Ffaj

Non

ADGM

Non

FRSA

71% des comptes d’investisseurs particuliers perdent de l’argent lorsqu’ils échangent des CFD avec ce fournisseur.

Normalement, lorsque les gens ordinaires entendent parler des taux d'intérêt, ils pensent instinctivement au pourcentage annuel de l'hypothèque ou du prêt qu'ils payent à la banque en échange de l'utilisation de l'argent de la banque pour financer l'achat de leur maison – et c'est exact. Un taux d’intérêt est essentiellement le pourcentage annuel que vous devez rembourser au prêteur pour l’argent que vous avez emprunté.

Disons que vous avez contracté une hypothèque de 100,000 4 $ pour acheter une maison. Les taux d'intérêt sont calculés et exprimés annuellement, donc avec un taux d'intérêt de 4,000 %, vous paieriez 100,000 20 $ par an au prêteur en plus du principal, qui correspond à l'hypothèque de 80,000 XNUMX $. Si vous aviez un prêt hypothécaire sur XNUMX ans, vous paieriez XNUMX XNUMX $ supplémentaires à la banque.

Mais ce n’est pas exactement à cela que fait référence le jargon du Forex lorsque l’on évoque les taux d’intérêt. Ils sont calculés de la même manière mais le taux d’intérêt sur le Forex est le taux que les banques de second niveau paieraient à une banque centrale pour utiliser son argent. Les banques centrales prêtent de l’argent aux banques de second niveau et pour cela, elles doivent payer des intérêts. C'est le taux d'intérêt auquel on fait référence sur le Forex.

Qui contrôle les taux d’intérêt et pourquoi évoluent-ils ?

Cependant, il existe un autre taux d’intérêt sur le Forex. En plus d’emprunter de l’argent, les banques de deuxième niveau et autres institutions de dépôt placent leurs liquidités supplémentaires à la banque centrale, qui constitue l’endroit le plus sûr pour les conserver. Pour cela, ils reçoivent des intérêts en retour. Dans cet article, nous nous concentrerons sur l’ancien taux, appelé taux d’intérêt principal.

Si vous souhaitez trader les taux d'intérêt, vous devez les comprendre

Puisque la banque centrale décide d’augmenter ou de baisser les taux, c’est elle qui fixe les taux. Mais il n’agit pas comme un corps solide. Les banques centrales sont composées de plusieurs membres, qui votent tous pour augmenter ou réduire les taux d'intérêt à chaque réunion officielle. Le nombre de membres dépend de la banque ; la Banque d'Angleterre (BOE) compte neuf membres, la Réserve fédérale (FED) 12 membres et la Banque centrale européenne (BCE) compte 25 membres. L’économie a également occupé une place importante au cours des dernières décennies en matière de politique monétaire des banques centrales.

Comment les taux d'intérêt affectent le trading de devises

Nous travaillons dans le secteur des changes et nous sommes tous intéressés par pourquoi et comment les actions de la banque centrale affectent le marché des changes. Mais ce n'est pas si difficile à comprendre. Plus le taux d’intérêt est bas, moins les banques de second niveau sont disposées à conserver l’argent déposé auprès de la banque centrale, et donc plus il y a d’argent en circulation. Nous savons que l’argent est une marchandise comme une autre, donc plus il y a de biens, moins ils deviennent bon marché.

Prenons un exemple : l'économie japonaise est en récession depuis longtemps, donc la Banque du Japon (BOJ) a réduit les taux d'intérêt à deux reprises au cours des 5 dernières années, les rendant négatifs, ce qui signifie que si les banques de deuxième niveau maintiennent le taux d'intérêt l'argent déposé à la BOJ, ils devront payer des intérêts à la BOJ. Les grandes banques locales et internationales ne veulent évidemment pas payer un intérêt de 0.10 % et préfèrent donc retirer le yen déposé à la BOJ plutôt que de le jeter dans l'économie. Cela profite à l'économie japonaise, ce que nous n'avons pas encore vu, mais affaiblit la monnaie car il y a beaucoup plus de yens en circulation. Comme vous pouvez le voir sur le graphique ci-dessous, l'USD/YEN a bondi à chaque fois qu'il y a eu une baisse significative des taux.

Il existe désormais trois périodes de réaction des prix lorsque les taux d’intérêt sont réduits :

- Avant la baisse due à l'anticipation du marché

- Dans les premières heures juste après la coupe

- Durant les semaines/mois après la coupe comme dans le cas ci-dessous

Tout dépend de la manière dont la baisse/la hausse des taux est intégrée dans le prix et du positionnement du marché des changes. Si le marché a été averti par la banque centrale de l’imminence d’une baisse ou d’une hausse des taux, alors il a anticipé qu’il n’y aurait pas de surprises. Les surprises entraînent des réactions émotionnelles immédiates, valant des centaines de pips dans les premières minutes/heures et suivies d'un mouvement encore plus important dans les jours/semaines, voire les mois qui suivent, en fonction de l'ampleur de la baisse/augmentation des taux. Cela nécessite une bonne expérience pour interpréter la bonne réaction à une baisse/augmentation des taux d’intérêt, mais vous pouvez suivre nos mises à jour quotidiennes du marché pour savoir comment le marché réagit au quotidien.

L'USD/JPY a augmenté de plus de 50 cents après l'intervention de la BOJ

Exemples de réactions du marché aux variations des taux d’intérêt

Habituellement, le prix de la devise concernée va dans la même direction que la décision sur les taux d’intérêt, ce qui signifie que lorsque les taux sont réduits, la monnaie se déprécie, et lorsque les taux augmentent, la monnaie s’apprécie. Mais il arrive parfois que le prix et la décision sur les taux évoluent dans des directions opposées. Examinons donc les deux scénarios à l’aide de deux exemples récents.

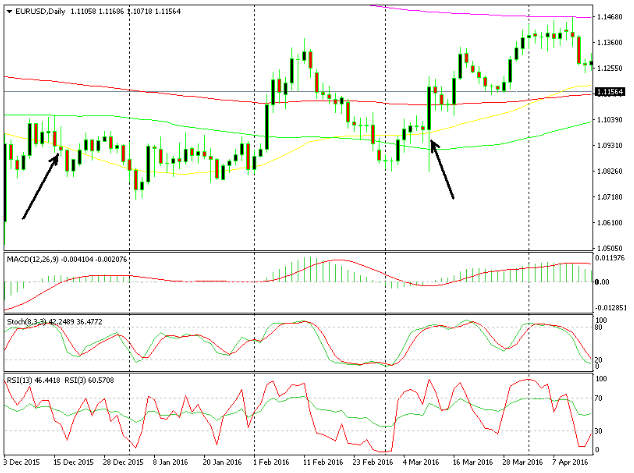

Tout d'abord, jetons un coup d'œil à l'EUR/USD lorsque la FED a augmenté les taux d'intérêt de 0.25 % à 0.50 % en décembre 2015. Avant l'annonce, l'EUR/USD était en hausse, mais une fois l'annonce de la hausse des taux faite, le prix a commencé à baisser, ce qui signifie que l'USD est devenu plus fort – deux jours plus tard, cette paire s'est retrouvée inférieure de 200 pips. Il s'agissait d'une décision largement attendue de la part de la FED et ce n'était donc pas une grande surprise. Comme le mouvement n'a pas été très violent, la paire EUR/USD a continué à s'échanger près des plus bas entre 1.08 et 1.10 pendant plusieurs semaines.

L'EUR/USD a baissé de 200 pips lorsque la FED a augmenté les taux, mais a grimpé de 300 pips lorsque la BCE les a réduits.

Dans le deuxième exemple (la deuxième flèche à droite du graphique), la BCE a réduit les taux d'intérêt de financement de 0.05 % à 0 % et les taux de dépôt de -0.20 % à -0.30 %. L'euro a initialement perdu 200 pips, ce qui semblait être la bonne réaction. Ensuite, il s'est inversé et a clôturé la journée à environ 450 pips plus haut. Que s'est-il passé ? Après que la BCE ait réduit les taux d'intérêt et ajouté un QE supplémentaire, le marché est arrivé à la conclusion que la BCE n'était plus blindée et que ces actions aideraient l'économie de la zone euro – un point positif pour l'euro à long terme, et donc pour les investisseurs. n’ont pas tardé à se repositionner.

En fait, cela s'est avéré principalement négatif pour l'USD, car ce qui a commencé par un renforcement de l'EUR/USD s'est transformé en une vente généralisée de l'USD, car l'USD a perdu plusieurs centaines de pips par rapport à toutes les autres paires ce jour-là. Donc, si vous voyez une décision de taux d’intérêt sur le calendrier et que vous souhaitez la négocier, évaluez tous les facteurs. Est-ce que le prix est intégré, est-ce une surprise, quelle sera l'ampleur de la réduction/augmentation ?

Comme vous pouvez le constater, les taux d’intérêt affectent réellement le marché des changes. Parfois, l’effet est moindre parce que le marché s’attend à une hausse ou à une baisse des taux, et parfois, la décision d’une banque centrale est une surprise, qui aura un impact plus important. Souvent, le prix de la devise associée va dans la même direction que les taux d’intérêt, mais pas toujours. Vous devez donc faire attention à lire l’évolution des prix et analyser de nombreux autres facteurs.