Diens vir kopie handel. Ons Algo maak outomaties handel oop en toe.

Die L2T Algo bied hoogs winsgewende seine met minimale risiko.

24/7 cryptocurrency handel. Terwyl jy slaap, handel ons.

10 minute opstelling met aansienlike voordele. Die handleiding word saam met die aankoop voorsien.

79% Suksessyfer. Ons uitkomste sal jou opgewonde maak.

Tot 70 ambagte per maand. Daar is meer as 5 pare beskikbaar.

Maandelikse intekeninge begin by £58.

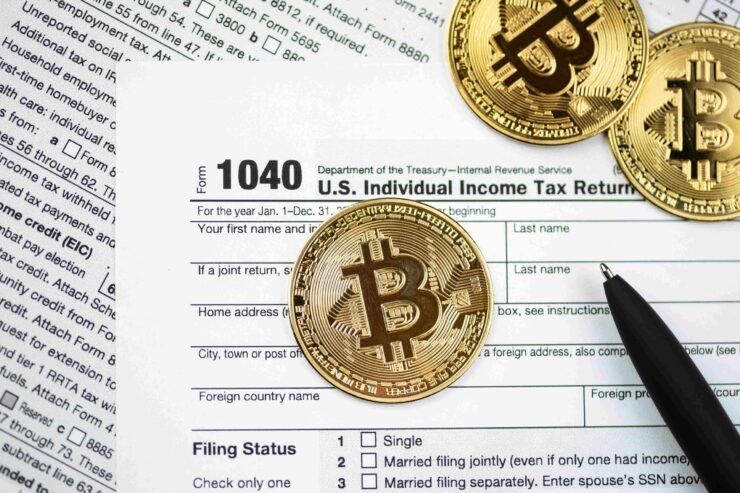

Die wêreld van kripto-geldeenhede het opwindende beleggingsgeleenthede op die voorgrond gebring, maar dit is noodsaaklik om te erken dat hierdie digitale bates met belastingverantwoordelikhede gepaard gaan. Hier sal ons die ingewikkeldhede van kripto-geldeenheid-belasting in die Verenigde State ondersoek, en lig werp op wat belasbaar is en wat nie oor 'n breë spektrum van kripto-transaksies is nie.

Cryptocurrency Belasting in die VSA

Die IRS het sy aanvanklike cryptocurrency bekendgestel belastingriglyne in 2014. Dit was egter nie totdat 2019 dat belastingbetalers uitdruklik opdrag gegee is om hul kripto-beleggings op hul inkomstebelastingopgawes aan te meld.

’n Fundamentele beginsel het sedert 2014 konsekwent gebly: kripto-geldeenhede en blokketting-gebaseerde bates word vir belastingdoeleindes as eiendom beskou, nie geldeenheid nie. Dit beteken dat enige transaksie wat 'n wins tot gevolg het, aangemeld en belas moet word.

Volg Crypto Holdings vir belasting

In teenstelling met die algemene opvatting, is kripto-eienaarskap nie heeltemal anoniem nie, veral vir die IRS. Die belastingagentskap kan individue se kripto-beursies opspoor en ontleed deur middel van gesentraliseerde uitruilopenbaarmakings en blokkettingdata-analise.

Daarom is dit van kardinale belang vir beleggers om hul digitale batetransaksies op Vorm aan te meld 1040 wanneer belasting ingedien word. Boonop is gesentraliseerde kripto-uitruilings verplig om in te dien Vorm 1099-K vir beleggers met jaarlikse transaksies van meer as $20,000 of meer as 200 transaksies.

Die IRS het ywerig gewerk om kripto-beursies aan hul eienaars te koppel deur verskeie metodes te gebruik. Sommige beursies laat gebruikers selfs toe om hul krediet- of debietkaarte te koppel, en die deel van beursie-adresse met gesentraliseerde uitruilings kan 'n spoor laat. Dit is duidelik dat die poging om belasting te ontduik 'n hoërisiko-poging is.

Bitcoin, Altcoins of Stablecoins: belasbaar of nie?

Vir belastingdoeleindes is daar geen onderskeid tussen Bitcoin, Ethereum of enige ander cryptocurrency nie. Of dit nou 'n bewys van werk, bewys van belang, altcoins of stablecoins is, hulle voldoen almal aan dieselfde belastingregulasies. Wat saak maak, is of jou beleggingsaktiwiteite onder "belasbare gebeurtenisse" val.

Nie-belasbare gebeurtenisse vir kripto-beleggings

- Koop en hou Crypto: Om tokens met jou fondse te koop en dit in 'n beursie te hou, veroorsaak nie 'n belasbare gebeurtenis nie. Dit is egter noodsaaklik om akkurate rekords te hou, want die aankoopkoste sal toekomstige belastingverpligtinge bepaal.

- Oordrag van kripto tussen beursies: Die verskuiwing van tokens tussen beursies wat jy besit, is nie 'n belasbare gebeurtenis nie. Byvoorbeeld, die oordrag van tokens van 'n sagteware of bewaringsbeursie na 'n nie-bewaringsbeursie soos Ledger Nano of Trezor vereis nie verslagdoening nie.

Belasbare gebeurtenisse vir kripto-beleggings

- Verkoop Crypto: Die verkoop van Bitcoin of enige ander cryptocurrency vir 'n wins in ruil vir fiat-geldeenheid, soos Amerikaanse dollars, is belasbaar. Die belastingaanspreeklikheid hang af van die wins, en as jy 'n verlies ly, kan jy dit dalk as 'n kapitaalverlies aftrek, tot $3,000 XNUMX jaarliks.

- Handel Crypto: Om een cryptocurrency vir 'n ander te ruil teen 'n wins is ook 'n belasbare gebeurtenis. Byvoorbeeld, koop AVAX ter waarde van $10,000 XNUMX en later om dit te verruil BCH ter waarde van $15,000 lei tot 'n $5000 wins, onderhewig aan belasting.

- Word in Crypto betaal: As jou werkgewer jou salaris in Bitcoin betaal of jy kry kripto vir goedere of dienste, word dit beskou as belasbare inkomste, belas teen gewone inkomstekoerse, nie kapitaalwinskoerse nie.

- Mynkrypto: Inkomste uit mynbou Bitcoin word as gewone inkomste hanteer, of jy die tokens hou of verkoop. Beide individuele stokperdjie-mynwerkers en besighede moet mynboubelonings anders rapporteer.

Ontsyfering van DeFi-beleggingsbelasting

Gedesentraliseerde finansies (defi) is 'n ontluikende veld binne kripto-geldeenhede, wat doeltreffende alternatiewe vir tradisionele finansiële dienste bied. Alhoewel DeFi-uitruilings nie tans verplig is om in 2023 aan die IRS te rapporteer nie, is die komende Infrastruktuur en Wet op Beleggingswerk sal dit opdrag gee vanaf 2024. Die IRS het egter nog nie omvattende leiding oor baie DeFi-transaksies verskaf nie.

Moontlike belasbare gebeurtenisse in DeFi

- Crypto-lenings: Om kripto te leen, hou nie bykomende belasting in nie, maar die gebruik van kripto om lenings terug te betaal, kan belasbaar wees. Uitleners in DeFi sal ook belasting op winste ondervind wanneer lenings terugbetaal word of kollateraal verkoop word.

- Likiditeitpoele, steek en opbrengsboerdery: Verdienste uit die deponering van tokens in likiditeitpoele is belasbaar wanneer dit van derde partye ontvang word. Paargebaseerde staking is belasbaar, terwyl enkelsydige staking nie is nie, maar rente-inkomste moet gerapporteer word.

- Bestuursbewyse/nutsbewyse: Die ontvangs van bestuurs- of nutsbewyse veroorsaak belasbare gebeurtenisse, wat as gewone inkomste gerapporteer word op grond van hul dollarwaarde.

Navigeer NFT-belasting

Nie-fungible tokens (NFT's) verteenwoordig eienaarskap van digitale bates op die blokketting. Anders as tradisionele kripto-geldeenhede, het NFT's nie omvattende IRS-belastingriglyne nie.

Nie-belasbare gebeurtenisse vir NFT's

- Skep NFT's: Ontslaan of skep van NFT's skep nie 'n belasbare gebeurtenis nie, aangesien die teken se waarde ongerealiseerd bly.

Belasbare gebeurtenisse vir NFT's

- Verkoop NFT's: Die verkoop van NFT's en die ontvangs van opbrengs, tipies in ETH, is 'n belasbare gebeurtenis. Die verkoper rapporteer gewone winste, aangesien NFT's as nie-kapitaalbates beskou word. Kopers wat later NFT's verkoop, moet kapitaalwinste of verliese rapporteer.

- Aankoop van NFT's: Die aankoop van NFT's veroorsaak nie onmiddellike belasting nie, maar kapitaalwins kan ontstaan, afhangende van die duur van die ETH-besit voor die transaksie.

Finale woord: Cryptocurrency-belasting in die VSA

Kriptogeldeenheidbelasting is 'n komplekse landskap wat noukeurige oorweging verg. Deur belasbare en nie-belasbare gebeure oor verskeie kripto-transaksies te verstaan, kan beleggers hul belastingverpligtinge met vertroue navigeer. Raadpleeg altyd 'n belastingkundige vir persoonlike leiding om te verseker dat voldoen word aan IRS-regulasies in hierdie steeds ontwikkelende kripto-ekosisteem.

Om u belasting te betaal, is nie net die wet nie, maar ook 'n verantwoordelike stap in die handhawing van die integriteit van die kripto-geldeenheidmark.

Stel u belang om die "Learn2Trade-ervaring te kry?"Sluit hier by ons aan

- makelaar

- Min Deposito

- Telling

- Besoek makelaar

- Bekroonde Cryptocurrency-handelsplatform

- $ 100 minimum deposito,

- FCA & Cysec gereguleer

- 20% welkome bonus van tot $ 10,000

- Minimum deposito $ 100

- Verifieer u rekening voordat die bonus gekrediteer word

- Meer as 100 verskillende finansiële produkte

- Belê vanaf net $ 10

- Onttrekking op dieselfde dag is moontlik

- Fund Moneta Markets -rekening met 'n minimum van $ 250

- Gebruik die vorm om u deposito-bonus van 50% op te eis