நகல் வர்த்தகத்திற்கான சேவை. எங்கள் அல்கோ தானாகவே வர்த்தகத்தைத் திறந்து மூடுகிறது.

L2T அல்கோ குறைந்த அபாயத்துடன் அதிக லாபம் தரும் சிக்னல்களை வழங்குகிறது.

24/7 கிரிப்டோகரன்சி வர்த்தகம். நீங்கள் தூங்கும்போது, நாங்கள் வர்த்தகம் செய்கிறோம்.

கணிசமான நன்மைகளுடன் 10 நிமிட அமைப்பு. கையேடு வாங்குதலுடன் வழங்கப்படுகிறது.

79% வெற்றி விகிதம். எங்கள் முடிவுகள் உங்களை உற்சாகப்படுத்தும்.

மாதத்திற்கு 70 வர்த்தகங்கள் வரை. 5 க்கும் மேற்பட்ட ஜோடிகள் உள்ளன.

மாதாந்திர சந்தாக்கள் £58 இல் தொடங்குகின்றன.

வட்டி விகிதங்கள் என்ன?

வட்டி விகிதங்கள் என்ற வார்த்தையை நீங்கள் எத்தனை முறை கேட்டிருக்கிறீர்கள்? நீங்கள் இந்தத் தொழிலில் எவ்வளவு காலம் இருக்கிறீர்கள் என்பதைப் பொறுத்து, ஆயிரக்கணக்கான முறை நான் பந்தயம் கட்டினேன். எங்கள் குழு எங்கள் தினசரி புதுப்பிப்புகள் மற்றும் வாராந்திர பகுப்பாய்வில் பல முறை குறிப்பிட்டுள்ளது மற்றும் இந்த விகிதங்களைப் பாதிக்கும் மத்திய வங்கிகளைப் பற்றிய பல கட்டுரைகளைக் கொண்டுள்ளது. எங்களிடம் ஒரு அந்நிய செலாவணி உத்தி மற்றும் வட்டி விகிதங்கள் உள்ளது. ஆனால், வட்டி விகிதங்கள், அவை என்ன, அவை அந்நிய செலாவணி சந்தையை எவ்வாறு பாதிக்கின்றன என்பதை ஆழமாகப் பார்ப்போம்.

4

பணம் செலுத்தும் முறைகள்

வர்த்தக தளங்கள்

மூலம் ஒழுங்குபடுத்தப்பட்டது

ஆதரவு

குறைந்தபட்ச வைப்பு

அந்நிய அதிகபட்சம்

நாணய ஜோடிகள்

வகைப்பாடு

மொபைல் பயன்பாடு

மதிப்பீடு

மொத்த செலவு

$ 0

![]() ஆணைக்குழு

3.5

ஆணைக்குழு

3.5

குறைந்தபட்ச வைப்பு

$100

ஸ்ப்ரெட் நிமிடம்.

மாறிகள் pips

அந்நிய அதிகபட்சம்

100

நாணய ஜோடிகள்

40

வர்த்தக தளங்கள்

நிதி முறைகள்

மூலம் ஒழுங்குபடுத்தப்பட்டது

எஃப்.சி.ஏ

நீங்கள் என்ன வர்த்தகம் செய்யலாம்

அந்நிய செலாவணி

இண்டைசஸ்

செயல்கள்

Cryptocurrencies

மூல பொருட்கள்

சராசரி பரவல்

யூரோ / ஜிபிபியில்

-

யூரோ / அமெரிக்க டாலர்

-

யூரோ / ஜேபிவொய்

0.3

யூரோ / சுவிஸ் ஃப்ராங்க்

0.2

GBP / USD

0.0

ஜிபிபியில் / ஜேபிவொய்

0.1

ஜிபிபியில் / சுவிஸ் ஃப்ராங்க்

0.3

அமெரிக்க டாலர் / JPY

0.0

அமெரிக்க டாலர் / சுவிஸ் ஃப்ராங்க்

0.2

ஃப்ராங்க் / ஜேபிவொய்

0.3

கூடுதல் கட்டணம்

தொடர்ச்சியான விகிதம்

மாறிகள்

மாற்றம்

மாறிகள் pips

கட்டுப்பாடு

ஆம்

எஃப்.சி.ஏ

இல்லை

CYSEC

இல்லை

ஒருங்கிணைந்த மின்சுற்று

இல்லை

CFTC,

இல்லை

NFA என

இல்லை

BAFIN

இல்லை

சிஎம்ஏ

இல்லை

எஸ்.சி.பி.

இல்லை

டி.எஃப்.எஸ்.ஏ.

இல்லை

CBFSAI

இல்லை

BVIFSC

இல்லை

FSCA

இல்லை

எஃப்எஸ்ஏ

இல்லை

FFAJ

இல்லை

ஏடிஜிஎம்

இல்லை

FRSA

இந்த வழங்குநருடன் CFD களை வர்த்தகம் செய்யும் போது 71% சில்லறை முதலீட்டாளர் கணக்குகள் பணத்தை இழக்கின்றன.

மதிப்பீடு

மொத்த செலவு

$ 0

![]() ஆணைக்குழு

0

ஆணைக்குழு

0

குறைந்தபட்ச வைப்பு

$100

ஸ்ப்ரெட் நிமிடம்.

- குழாய்கள்

அந்நிய அதிகபட்சம்

400

நாணய ஜோடிகள்

50

வர்த்தக தளங்கள்

நிதி முறைகள்

மூலம் ஒழுங்குபடுத்தப்பட்டது

CYSECஒருங்கிணைந்த மின்சுற்றுCBFSAIBVIFSCFSCAஎஃப்எஸ்ஏFFAJஏடிஜிஎம்FRSA

நீங்கள் என்ன வர்த்தகம் செய்யலாம்

அந்நிய செலாவணி

இண்டைசஸ்

செயல்கள்

Cryptocurrencies

மூல பொருட்கள்

முதலியன

சராசரி பரவல்

யூரோ / ஜிபிபியில்

1

யூரோ / அமெரிக்க டாலர்

0.9

யூரோ / ஜேபிவொய்

1

யூரோ / சுவிஸ் ஃப்ராங்க்

1

GBP / USD

1

ஜிபிபியில் / ஜேபிவொய்

1

ஜிபிபியில் / சுவிஸ் ஃப்ராங்க்

1

அமெரிக்க டாலர் / JPY

1

அமெரிக்க டாலர் / சுவிஸ் ஃப்ராங்க்

1

ஃப்ராங்க் / ஜேபிவொய்

1

கூடுதல் கட்டணம்

தொடர்ச்சியான விகிதம்

-

மாற்றம்

- குழாய்கள்

கட்டுப்பாடு

இல்லை

எஃப்.சி.ஏ

ஆம்

CYSEC

ஆம்

ஒருங்கிணைந்த மின்சுற்று

இல்லை

CFTC,

இல்லை

NFA என

இல்லை

BAFIN

இல்லை

சிஎம்ஏ

இல்லை

எஸ்.சி.பி.

இல்லை

டி.எஃப்.எஸ்.ஏ.

ஆம்

CBFSAI

ஆம்

BVIFSC

ஆம்

FSCA

ஆம்

எஃப்எஸ்ஏ

ஆம்

FFAJ

ஆம்

ஏடிஜிஎம்

ஆம்

FRSA

இந்த வழங்குநருடன் CFD களை வர்த்தகம் செய்யும் போது 71% சில்லறை முதலீட்டாளர் கணக்குகள் பணத்தை இழக்கின்றன.

மதிப்பீடு

மொத்த செலவு

$ 0

![]() ஆணைக்குழு

6.00

ஆணைக்குழு

6.00

குறைந்தபட்ச வைப்பு

$10

ஸ்ப்ரெட் நிமிடம்.

- குழாய்கள்

அந்நிய அதிகபட்சம்

10

நாணய ஜோடிகள்

60

வர்த்தக தளங்கள்

நிதி முறைகள்

நீங்கள் என்ன வர்த்தகம் செய்யலாம்

அந்நிய செலாவணி

இண்டைசஸ்

Cryptocurrencies

சராசரி பரவல்

யூரோ / ஜிபிபியில்

1

யூரோ / அமெரிக்க டாலர்

1

யூரோ / ஜேபிவொய்

1

யூரோ / சுவிஸ் ஃப்ராங்க்

1

GBP / USD

1

ஜிபிபியில் / ஜேபிவொய்

1

ஜிபிபியில் / சுவிஸ் ஃப்ராங்க்

1

அமெரிக்க டாலர் / JPY

1

அமெரிக்க டாலர் / சுவிஸ் ஃப்ராங்க்

1

ஃப்ராங்க் / ஜேபிவொய்

1

கூடுதல் கட்டணம்

தொடர்ச்சியான விகிதம்

-

மாற்றம்

- குழாய்கள்

கட்டுப்பாடு

இல்லை

எஃப்.சி.ஏ

இல்லை

CYSEC

இல்லை

ஒருங்கிணைந்த மின்சுற்று

இல்லை

CFTC,

இல்லை

NFA என

இல்லை

BAFIN

இல்லை

சிஎம்ஏ

இல்லை

எஸ்.சி.பி.

இல்லை

டி.எஃப்.எஸ்.ஏ.

இல்லை

CBFSAI

இல்லை

BVIFSC

இல்லை

FSCA

இல்லை

எஃப்எஸ்ஏ

இல்லை

FFAJ

இல்லை

ஏடிஜிஎம்

இல்லை

FRSA

உங்கள் மூலதனம் ஆபத்தில் உள்ளது.

மதிப்பீடு

மொத்த செலவு

$ 0

![]() ஆணைக்குழு

0.1

ஆணைக்குழு

0.1

குறைந்தபட்ச வைப்பு

$50

ஸ்ப்ரெட் நிமிடம்.

- குழாய்கள்

அந்நிய அதிகபட்சம்

500

நாணய ஜோடிகள்

40

வர்த்தக தளங்கள்

நிதி முறைகள்

நீங்கள் என்ன வர்த்தகம் செய்யலாம்

அந்நிய செலாவணி

இண்டைசஸ்

செயல்கள்

மூல பொருட்கள்

சராசரி பரவல்

யூரோ / ஜிபிபியில்

-

யூரோ / அமெரிக்க டாலர்

-

யூரோ / ஜேபிவொய்

-

யூரோ / சுவிஸ் ஃப்ராங்க்

-

GBP / USD

-

ஜிபிபியில் / ஜேபிவொய்

-

ஜிபிபியில் / சுவிஸ் ஃப்ராங்க்

-

அமெரிக்க டாலர் / JPY

-

அமெரிக்க டாலர் / சுவிஸ் ஃப்ராங்க்

-

ஃப்ராங்க் / ஜேபிவொய்

-

கூடுதல் கட்டணம்

தொடர்ச்சியான விகிதம்

-

மாற்றம்

- குழாய்கள்

கட்டுப்பாடு

இல்லை

எஃப்.சி.ஏ

இல்லை

CYSEC

இல்லை

ஒருங்கிணைந்த மின்சுற்று

இல்லை

CFTC,

இல்லை

NFA என

இல்லை

BAFIN

இல்லை

சிஎம்ஏ

இல்லை

எஸ்.சி.பி.

இல்லை

டி.எஃப்.எஸ்.ஏ.

இல்லை

CBFSAI

இல்லை

BVIFSC

இல்லை

FSCA

இல்லை

எஃப்எஸ்ஏ

இல்லை

FFAJ

இல்லை

ஏடிஜிஎம்

இல்லை

FRSA

இந்த வழங்குநருடன் CFD களை வர்த்தகம் செய்யும் போது 71% சில்லறை முதலீட்டாளர் கணக்குகள் பணத்தை இழக்கின்றன.

பொதுவாக, சாதாரண மக்கள் வட்டி விகிதங்களைப் பற்றி கேள்விப்பட்டால், அவர்கள் தங்கள் வீட்டை வாங்குவதற்கு வங்கியின் பணத்தைப் பயன்படுத்துவதற்கு ஈடாக வங்கிக்கு செலுத்தும் அடமானம் அல்லது கடனின் ஆண்டு சதவீதத்தைப் பற்றி உள்ளுணர்வாக சிந்திக்கிறார்கள் - அது சரியானது. வட்டி விகிதம் என்பது அடிப்படையில் நீங்கள் கடன் வாங்கிய பணத்திற்கு கடன் வழங்குபவருக்கு நீங்கள் திருப்பிச் செலுத்த வேண்டிய வருடாந்திர சதவீதமாகும்.

நீங்கள் ஒரு வீட்டை வாங்க $100,000 அடமானம் எடுத்துள்ளீர்கள் என்று வைத்துக்கொள்வோம். வட்டி விகிதங்கள் ஆண்டுதோறும் கணக்கிடப்பட்டு வெளிப்படுத்தப்படுகின்றன, எனவே 4% வட்டி விகிதத்துடன், நீங்கள் $4,000 அடமானமாக இருக்கும் அசல் தவிர கடன் வழங்குபவருக்கு ஆண்டுக்கு $100,000 செலுத்த வேண்டும். உங்களிடம் 20 வருட அடமானம் இருந்தால், வங்கிக்கு கூடுதலாக $80,000 செலுத்த வேண்டும்.

ஆனால் நாம் வட்டி விகிதங்களைக் குறிப்பிடும்போது அந்நிய செலாவணி வாசகங்கள் குறிப்பிடுவது சரியாக இல்லை. அவர்கள் அதே வழியில் கணக்கிடப்படுகின்றன ஆனால், அந்நிய செலாவணி வட்டி விகிதம் இரண்டாம் நிலை வங்கிகள் அதன் பணத்தை பயன்படுத்த ஒரு மத்திய வங்கி செலுத்த வேண்டும் என்று விகிதம் ஆகும். மத்திய வங்கிகள் இரண்டாம் நிலை வங்கிகளுக்கு கடன் கொடுக்கின்றன, இதற்கு அவர்கள் வட்டி செலுத்த வேண்டும். அந்நிய செலாவணியில் நாம் குறிப்பிடும் வட்டி விகிதம் இதுதான்.

வட்டி விகிதங்களை யார் கட்டுப்படுத்துகிறார்கள் மற்றும் அவர்கள் ஏன் நகர்கிறார்கள்?

இருப்பினும், அந்நிய செலாவணியில் மற்றொரு வட்டி விகிதம் உள்ளது. கடன் வாங்குவதைத் தவிர, இரண்டாம் நிலை வங்கிகள் மற்றும் பிற வைப்பு நிறுவனங்கள் தங்கள் கூடுதல் பணத்தை மத்திய வங்கியில் வைப்பதற்கு பாதுகாப்பான இடமாக வைக்கின்றன. இதற்காக, அவர்கள் பதிலுக்கு வட்டி பெறுகிறார்கள். இந்த கட்டுரையில், முக்கிய வட்டி விகிதம் எனப்படும் முந்தைய விகிதத்தில் கவனம் செலுத்துவோம்

நீங்கள் வட்டி விகிதங்களை வர்த்தகம் செய்ய விரும்பினால், அவற்றை நீங்கள் புரிந்து கொள்ள வேண்டும்

மத்திய வங்கி விகிதங்களை மேலே அல்லது கீழே நகர்த்த முடிவு செய்வதால், விகிதங்களை நிர்ணயிப்பது மத்திய வங்கியாகும். ஆனால், அது திடமான உடலாக செயல்படாது. மத்திய வங்கிகள் பல உறுப்பினர்களைக் கொண்டவை, அவை அனைத்தும் ஒவ்வொரு உத்தியோகபூர்வ கூட்டத்திலும் வட்டி விகிதங்களை உயர்த்த அல்லது குறைக்க வாக்களிக்கின்றன. உறுப்பினர்களின் எண்ணிக்கை வங்கியைப் பொறுத்தது; இங்கிலாந்து வங்கி (BOE) ஒன்பது உறுப்பினர்களைக் கொண்டுள்ளது, ஃபெடரல் ரிசர்வ் (FED) 12 உறுப்பினர்கள் மற்றும் ஐரோப்பிய மத்திய வங்கி (ECB) 25 குழு உறுப்பினர்களைக் கொண்டுள்ளது. கடந்த தசாப்தங்களில் மத்திய வங்கிகளின் பணவியல் கொள்கைக்கு வரும்போது பொருளாதாரமும் அதிக முன்னுரிமை பெற்றுள்ளது.

வட்டி விகிதங்கள் fx வர்த்தகத்தை எவ்வாறு பாதிக்கின்றன

நாங்கள் அந்நிய செலாவணி வணிகத்தில் இருக்கிறோம் மற்றும் மத்திய வங்கியின் நடவடிக்கைகள் அந்நிய செலாவணி சந்தையை ஏன், எப்படி பாதிக்கிறது என்பதில் நாங்கள் அனைவரும் ஆர்வமாக உள்ளோம். ஆனால் புரிந்து கொள்வது அவ்வளவு கடினம் அல்ல. வட்டி விகிதம் குறைவாக இருப்பதால், இரண்டாம் நிலை வங்கிகள் மத்திய வங்கியில் பணத்தை டெபாசிட் செய்ய விரும்புவதில்லை, எனவே, அதிக பணம் புழக்கத்தில் உள்ளது. மற்ற பொருட்களைப் போலவே பணமும் ஒரு பண்டம் என்பதை நாம் அறிவோம், எனவே பொருட்கள் அதிகமாக இருப்பதால் அவை மலிவானவை.

ஒரு உதாரணத்தைப் பார்ப்போம், ஜப்பானிய பொருளாதாரம் நீண்ட காலமாக மந்தநிலையில் உள்ளது, எனவே ஜப்பான் வங்கி (BOJ) கடந்த 5 ஆண்டுகளில் இரண்டு முறை வட்டி விகிதத்தை குறைத்து எதிர்மறையாக மாற்றியது, அதாவது இரண்டாம் நிலை வங்கிகள் BOJ இல் டெபாசிட் செய்யப்பட்ட பணம் அவர்கள் BOJ க்கு வட்டி செலுத்த வேண்டும். பெரிய உள்ளூர் மற்றும் சர்வதேச வங்கிகள் வெளிப்படையாக 0.10% வட்டி செலுத்த விரும்பவில்லை, எனவே அவர்கள் பொருளாதாரத்தில் தூக்கி எறிவதை விட BOJ இல் டெபாசிட் செய்யப்பட்ட யென் திரும்பப் பெறுவார்கள். இது ஜப்பானிய பொருளாதாரத்திற்கு பயனளிக்கிறது, இது நாம் இன்னும் பார்க்கவில்லை, ஆனால் நாணயத்தை பலவீனப்படுத்துகிறது, ஏனெனில் புழக்கத்தில் அதிக யென் உள்ளது. கீழேயுள்ள அட்டவணையில் இருந்து நீங்கள் பார்க்கக்கூடியது போல், அர்த்தமுள்ள விகிதக் குறைப்பு இருமுறையும் USD/YEN உயர்ந்துள்ளது.

இப்போது, வட்டி விகிதங்கள் குறைக்கப்படும் போது விலை எதிர்வினை மூன்று காலகட்டங்கள் உள்ளன:

- சந்தை எதிர்பார்ப்பு காரணமாக வெட்டு முன்

- வெட்டப்பட்ட பிறகு முதல் சில மணிநேரங்களில்

- கீழே உள்ளதைப் போல வெட்டப்பட்ட வாரங்கள்/மாதங்களில்

விகிதக் குறைப்பு/உயர்வு எப்படி விலை நிர்ணயம் செய்யப்படுகிறது மற்றும் அந்நியச் செலாவணி சந்தை எவ்வாறு அமைந்துள்ளது என்பதைப் பொறுத்தது. விகிதக் குறைப்பு/உயர்வு வரப்போகிறது என்று மத்திய வங்கியால் சந்தை எச்சரிக்கப்பட்டிருந்தால், சந்தை அதை எதிர்பார்த்தது ஆச்சரியமில்லை. ஆச்சரியங்கள் உடனடி உணர்ச்சிகரமான எதிர்விளைவுகளுக்கு வழிவகுக்கும், முதல் சில நிமிடங்கள்/மணிநேரங்களில் நூற்றுக்கணக்கான பிப்கள் மதிப்புடையது மற்றும் அதைத் தொடர்ந்து வரும் நாட்கள்/வாரங்கள் அல்லது மாதங்களில் இன்னும் பெரிய நகர்வுகள், எவ்வளவு பெரிய விகிதக் குறைப்பு/உயர்வு என்பதைப் பொறுத்து. வட்டி விகிதக் குறைப்பு/உயர்வு ஆகியவற்றின் சரியான எதிர்வினையை விளக்குவதற்கு சரியான அனுபவம் தேவை, ஆனால் தினசரி சந்தை எவ்வாறு பிரதிபலிக்கிறது என்பதை அறிய, எங்கள் தினசரி சந்தை புதுப்பிப்புகளைப் பின்பற்றலாம்.

BOJ தலையீட்டிற்குப் பிறகு USD/JPY 50 சென்ட்களுக்கு மேல் உயர்ந்துள்ளது

வட்டி விகித மாற்றங்களுக்கான சந்தை எதிர்வினைக்கான எடுத்துக்காட்டுகள்

வழக்கமாக, தொடர்புடைய நாணயத்தின் விலையானது வட்டி விகித முடிவுகளின் அதே திசையில் செல்கிறது, அதாவது விகிதங்கள் குறைக்கப்படும்போது நாணயம் தேய்மானம் அடைகிறது, மேலும் விகிதங்கள் உயர்த்தப்படும்போது நாணயம் உயர்கிறது. ஆனால் விலை மற்றும் விகித முடிவு எதிர் திசைகளில் நகரும் நேரங்கள் உள்ளன, எனவே இரண்டு சமீபத்திய எடுத்துக்காட்டுகளைப் பயன்படுத்தி இரண்டு காட்சிகளையும் பார்க்கலாம்.

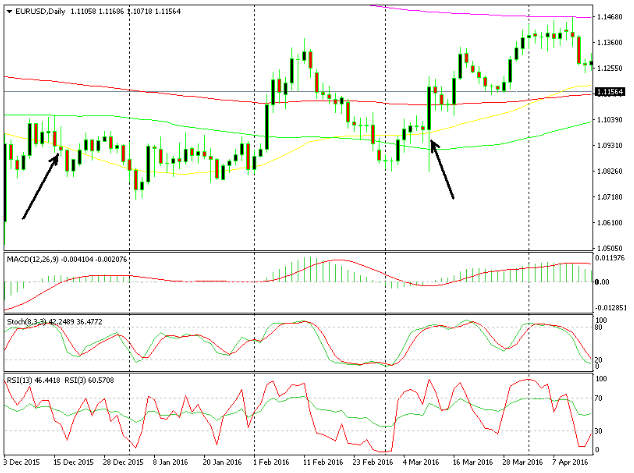

முதலில், 0.25 டிசம்பரில் FED வட்டி விகிதங்களை 0.50% முதல் 2015% வரை உயர்த்திய போது EUR/USD ஐப் பார்ப்போம். அறிவிப்புக்கு முன், EUR/USD உயர்ந்து கொண்டிருந்தது, ஆனால் விகித உயர்வு அறிவிப்பு வெளியானவுடன், விலை சரியத் தொடங்கியது, அதாவது USD வலுவடைகிறது - இரண்டு நாட்களுக்குப் பிறகு இந்த ஜோடி 200 பைப்கள் குறைவாக இருந்தது. இது FED இலிருந்து பரவலாக எதிர்பார்க்கப்பட்ட நடவடிக்கையாகும், எனவே இது பெரிய ஆச்சரியம் இல்லை. இந்த நடவடிக்கை மிகவும் வன்முறையாக இல்லாததால், EUR/USD ஜோடி பல வாரங்களுக்கு 1.08 மற்றும் 1.10 க்கு இடையில் குறைந்த அளவில் வர்த்தகம் செய்து வந்தது.

FED விகிதங்களை உயர்த்தியபோது EUR/USD 200 பைப்கள் குறைந்துள்ளது, ஆனால் ECB அவற்றைக் குறைத்தபோது 300 பைப்கள் உயர்ந்தது.

இரண்டாவது எடுத்துக்காட்டில், (விளக்கப்படத்தின் வலது பக்கத்தில் உள்ள இரண்டாவது அம்பு), ECB நிதி வட்டி விகிதங்களை 0.05% இலிருந்து 0% ஆகவும், வைப்பு விகிதங்களை -0.20% முதல் -0.30% ஆகவும் குறைத்தது. யூரோ ஆரம்பத்தில் 200 பைப்களை இழந்தது, இது சரியான எதிர்வினையாகத் தோன்றியது. பின்னர் அது தலைகீழாக மாறியது மற்றும் நாள் முழுவதும் 450 பைப்புகள் அதிகமாக இருந்தது. என்ன நடந்தது? ECB வட்டி விகிதங்கள் இரண்டையும் குறைத்து, கூடுதல் QE ஐச் சேர்த்த பிறகு, ECB கவசம் இல்லை என்றும், இந்த நடவடிக்கைகள் யூரோ மண்டலப் பொருளாதாரத்திற்கு உதவும் என்ற முடிவுக்கு வந்தது - நீண்ட காலத்திற்கு யூரோவுக்கு சாதகமானது, இதனால், முதலீட்டாளர்கள் விரைவாக தங்களை மீண்டும் நிலைநிறுத்திக் கொண்டனர்.

உண்மையில், இது USDக்கு முக்கியமாக எதிர்மறையாக மாறியது, ஏனெனில் EUR/USDயை வலுப்படுத்துவது என்பது பரந்த USD விற்பனையாக மாறியது, ஏனெனில் அன்று மற்ற அனைத்து ஜோடிகளுக்கும் எதிராக USD பல நூறு பைப்களை இழந்தது. எனவே, நீங்கள் காலெண்டரில் வட்டி விகித முடிவைப் பார்த்து அதை வர்த்தகம் செய்ய விரும்பினால், அனைத்து காரணிகளையும் மதிப்பீடு செய்யுங்கள். இதில் விலை நிர்ணயம் செய்யப்பட்டுள்ளதா, ஆச்சரியமாக இருக்கிறதா, எவ்வளவு பெரிய வெட்டு/உயர்வு இருக்கும்?

நீங்கள் பார்க்க முடியும் என, வட்டி விகிதங்கள் உண்மையில் அந்நிய செலாவணி சந்தையை பாதிக்கிறது. சில நேரங்களில் விளைவு சிறியதாக இருக்கும், ஏனெனில் சந்தை விகிதங்களில் உயர்வு அல்லது குறைப்பை எதிர்பார்க்கிறது, மேலும் சில சமயங்களில் மத்திய வங்கியிலிருந்து நகர்வது ஆச்சரியமாக இருக்கிறது, இது பெரிய தாக்கத்தை ஏற்படுத்தும். பெரும்பாலும், தொடர்புடைய நாணயத்தின் விலையானது வட்டி விகிதங்களுடன் ஒரே திசையில் செல்கிறது, ஆனால் எப்போதும் இல்லை, எனவே நீங்கள் விலை நடவடிக்கையைப் படித்து மற்ற பல காரணிகளை பகுப்பாய்வு செய்ய கவனமாக இருக்க வேண்டும்.