Tjeneste for kopihandel. Vår Algo åpner og lukker handler automatisk.

L2T Algo gir svært lønnsomme signaler med minimal risiko.

24/7 handel med kryptovaluta. Mens du sover, handler vi.

10 minutters oppsett med betydelige fordeler. Håndboken følger med på kjøpet.

79 % suksessrate. Resultatene våre vil begeistre deg.

Opptil 70 handler per måned. Det er mer enn 5 par tilgjengelig.

Månedlige abonnementer starter på £58.

Hva er renter?

Hvor ofte har du hørt begrepet renter? Tusenvis av ganger satser jeg, avhengig av hvor lenge du har vært i denne bransjen. Teamet vårt har nevnt det mange ganger i våre daglige oppdateringer og ukentlige analyser og har flere artikler om sentralbankene som påvirker disse prisene. Vi har også en valutastrategi om renter. Men la oss ta en dypere titt på rentene, hva de er og hvordan de påvirker valutamarkedet.

4

Betalingsmåter

Handelsplattformer

Regulert av

Støtte

Min.innskudd

Utnytt maks

Valutapar

Klassifisering

Mobile App

Vurdering

Total kostnad

$ 0

![]() Kommisjon

3.5

Kommisjon

3.5

Min.innskudd

$100

Spred min.

Variable pips

Utnytt maks

100

Valutapar

40

Handelsplattformer

Finansieringsmetoder

Regulert av

FCA

Hva du kan bytte

Forex

Indekser

handlinger

Cryptocurrencies

raw Materials

Gjennomsnittlig spredning

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY

0.1

GBP / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Ekstra avgift

Kontinuerlig rate

Variabler

konvertering

Variable pips

Regulering

Ja

FCA

Nei

CYSEC

Nei

ASIC

Nei

CFTC

Nei

NFA

Nei

BAFIN

Nei

CMA

Nei

SCB

Nei

DFSA

Nei

CBFSAI

Nei

BVIFSC

Nei

fsca

Nei

FSA

Nei

FFAJ

Nei

ADGM

Nei

FRSA

71% av detaljistinvestorene taper penger når de handler CFD med denne leverandøren.

Vurdering

Total kostnad

$ 0

![]() Kommisjon

0

Kommisjon

0

Min.innskudd

$100

Spred min.

- pips

Utnytt maks

400

Valutapar

50

Handelsplattformer

Finansieringsmetoder

Regulert av

CYSECASICCBFSAIBVIFSCfscaFSAFFAJADGMFRSA

Hva du kan bytte

Forex

Indekser

handlinger

Cryptocurrencies

raw Materials

Etfs

Gjennomsnittlig spredning

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Ekstra avgift

Kontinuerlig rate

-

konvertering

- pips

Regulering

Nei

FCA

Ja

CYSEC

Ja

ASIC

Nei

CFTC

Nei

NFA

Nei

BAFIN

Nei

CMA

Nei

SCB

Nei

DFSA

Ja

CBFSAI

Ja

BVIFSC

Ja

fsca

Ja

FSA

Ja

FFAJ

Ja

ADGM

Ja

FRSA

71% av detaljistinvestorene taper penger når de handler CFD med denne leverandøren.

Vurdering

Total kostnad

$ 0

![]() Kommisjon

6.00

Kommisjon

6.00

Min.innskudd

$10

Spred min.

- pips

Utnytt maks

10

Valutapar

60

Handelsplattformer

Finansieringsmetoder

Hva du kan bytte

Forex

Indekser

Cryptocurrencies

Gjennomsnittlig spredning

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Ekstra avgift

Kontinuerlig rate

-

konvertering

- pips

Regulering

Nei

FCA

Nei

CYSEC

Nei

ASIC

Nei

CFTC

Nei

NFA

Nei

BAFIN

Nei

CMA

Nei

SCB

Nei

DFSA

Nei

CBFSAI

Nei

BVIFSC

Nei

fsca

Nei

FSA

Nei

FFAJ

Nei

ADGM

Nei

FRSA

Kapitalen din er i faresonen.

Vurdering

Total kostnad

$ 0

![]() Kommisjon

0.1

Kommisjon

0.1

Min.innskudd

$50

Spred min.

- pips

Utnytt maks

500

Valutapar

40

Handelsplattformer

Finansieringsmetoder

Hva du kan bytte

Forex

Indekser

handlinger

raw Materials

Gjennomsnittlig spredning

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBP / USD

-

GBP / JPY

-

GBP / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Ekstra avgift

Kontinuerlig rate

-

konvertering

- pips

Regulering

Nei

FCA

Nei

CYSEC

Nei

ASIC

Nei

CFTC

Nei

NFA

Nei

BAFIN

Nei

CMA

Nei

SCB

Nei

DFSA

Nei

CBFSAI

Nei

BVIFSC

Nei

fsca

Nei

FSA

Nei

FFAJ

Nei

ADGM

Nei

FRSA

71% av detaljistinvestorene taper penger når de handler CFD med denne leverandøren.

Normalt, når vanlige folk hører om renter, tenker de instinktivt på den årlige prosentandelen av boliglånet eller lånet som de betaler banken mot at de bruker bankens penger til å finansiere kjøpet av boligen deres – og det stemmer. En rente er i utgangspunktet den årlige prosenten som du må betale tilbake til utlåner for pengene du har lånt.

La oss si at du tok et boliglån på $100,000 4 for å kjøpe et hus. Rentene beregnes og uttrykkes årlig, så med en rente på 4,000 % betaler du 100,000 dollar i året til utlåneren i tillegg til hovedstolen, som er boliglånet på 20 80,000 dollar. Hvis du hadde et XNUMX-års boliglån, ville du betale ytterligere $XNUMX XNUMX til banken.

Men det er ikke akkurat det valutasjargongen refererer til når vi nevner renter. De beregnes på samme måte, men renten i forex er den satsen andrenivåbankene ville betale en sentralbank for å bruke pengene sine. Sentralbankene låner ut penger til andrenivåbankene, og for dette må de betale renter. Dette er renten som vi refererer til i forex.

Hvem kontrollerer rentene og hvorfor flytter de seg?

Imidlertid er det en annen rente i forex. Foruten å låne penger, plasserer andrenivåbankene og andre depotinstitusjoner sine ekstra kontanter i sentralbanken som det sikreste stedet å oppbevare dem. For dette får de renter i retur. I denne artikkelen vil vi fokusere på førstnevnte rente, kjent som hovedrenten

Hvis du vil handle med rentene, må du forstå dem

Siden sentralbanken bestemmer seg for å flytte kursene opp eller ned, er det sentralbanken som setter kursene. Men det fungerer ikke som en solid kropp. Sentralbankene består av flere medlemmer, som alle stemmer for å heve eller kutte renten på hvert offisielt møte. Antall medlemmer avhenger av banken; Bank of England (BOE) har ni medlemmer, Federal Reserve (FED) 12 medlemmer og Den europeiske sentralbanken (ECB) består av 25 styremedlemmer. Økonomien har også hatt høy prioritet de siste tiårene når det gjelder pengepolitikken til sentralbankene.

Hvordan rentene påvirker valutahandel

Vi er i forexbransjen og vi er alle interessert i hvorfor og hvordan sentralbankens handlinger påvirker valutamarkedet. Men det er ikke så vanskelig å forstå. Jo lavere renten er, desto mindre villige er andrenivåbankene til å holde penger satt inn i sentralbanken, derfor er det mer penger i omløp. Vi vet at penger er en vare akkurat som alle andre, så jo flere varer rundt, jo billigere blir de.

La oss se et eksempel, den japanske økonomien har vært i en lavkonjunktur i lang tid, så Bank of Japan (BOJ) kuttet renten to ganger i løpet av de siste 5 årene, noe som gjør dem negative, noe som betyr at hvis andrenivåbankene holder penger som er satt inn hos BOJ, må de betale renter til BOJ. De store lokale og internasjonale bankene ønsker åpenbart ikke å betale 0.10 % rente, så de vil heller ta ut Yenen som er satt inn hos BOJ enn å kaste den bort på økonomien. Dette er til fordel for den japanske økonomien, som vi ennå ikke har sett, men svekker valutaen fordi det er mye mer yen i omløp. Som du kan se fra diagrammet nedenfor har USD/YEN steget begge gangene da det var et meningsfullt rentekutt.

Nå er det tre perioder med prisreaksjon når rentene kuttes:

- Før kuttet på grunn av markedets forventning

- I de første timene rett etter kuttet

- I løpet av ukene/månedene etter kuttet som i tilfellet nedenfor

Alt avhenger av hvordan rentekuttet/økningen prises inn og hvordan valutamarkedet er posisjonert. Hvis markedet har blitt advart av sentralbanken om at et rentekutt/renteøkning kommer, så har markedet forventet at det ikke er noen overraskelser. Overraskelser fører til umiddelbare emosjonelle reaksjoner, verdt hundrevis av pips i løpet av de første minuttene/timene og etterfulgt av et enda større trekk i dagene/ukene eller månedene som følger, avhengig av hvor stor rentekuttet/økningen er. Det krever riktig erfaring å tolke den riktige reaksjonen av et rentekutt/renteøkning, men du kan følge våre daglige markedsoppdateringer for å lære hvordan markedet reagerer på daglig basis.

USD/JPY har steget mer enn 50 cent etter BOJ-intervensjonen

Eksempler på markedsreaksjon på renteendringer

Vanligvis går prisen på den relaterte valutaen i samme retning som rentebeslutningen, noe som betyr at når kursene kuttes, faller valutaen, og når kursene heves, stiger den valutaen. Men det er tider når prisen og prisbeslutningen beveger seg i motsatte retninger, så la oss ta en titt på begge scenariene ved å bruke to nylige eksempler.

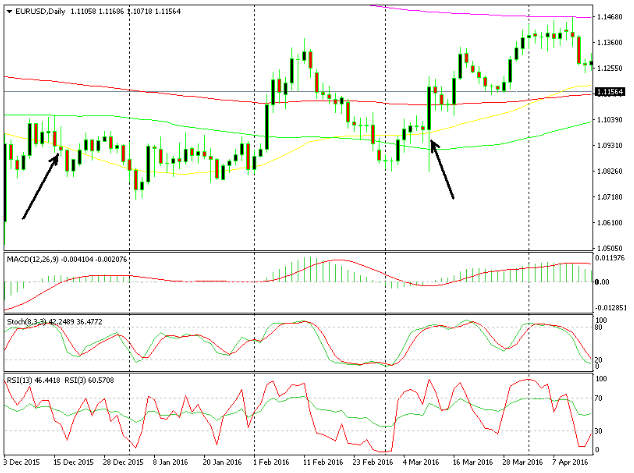

Først, la oss ta en titt på EUR/USD da FED økte renten fra 0.25 % til 0.50 % i desember 2015. Før kunngjøringen beveget EUR/USD seg opp, men når kunngjøringen om renteøkningen ble gjort, prisen begynte å gli, noe som betyr at USD ble sterkere – to dager senere fant dette paret seg 200 pips lavere. Det var et allment forventet trekk fra FED, og derfor var det ingen stor overraskelse. Siden flyttingen ikke var veldig voldsom, fortsatte EUR/USD-paret å handle nær de laveste nivåene mellom 1.08 og 1.10 i flere uker.

EUR/USD gikk 200 pips lavere da FED økte renten, men økte 300 pips høyere da ECB kuttet dem

I det andre eksemplet, (den andre pilen på høyre side av diagrammet), kuttet ECB finansieringsrentene fra 0.05 % til 0 % og innskuddsrentene fra -0.20 % til -0.30 %. Euroen tapte opprinnelig 200 pips, noe som så ut til å være den rette reaksjonen. Så snudde den og stengte dagen ca 450 pips høyere. Hva i helvete skjedde? Etter at ECB kuttet både rentene og la til ekstra QE, kom markedet til den konklusjon at ECB var ute av rustning og at disse handlingene ville hjelpe økonomien i eurosonen – positivt for euroen på lang sikt, og dermed investorene. var raske til å reposisjonere seg.

Dette viste seg faktisk å være hovedsakelig negativt for USD fordi det som begynte som en styrking av EUR/USD ble til et bredt salg av USD fordi USD tapte flere hundre pips mot alle andre par den dagen. Så hvis du ser en rentebeslutning på kalenderen og ønsker å handle den, evaluer alle faktorene. Er det priset inn, er det en overraskelse, hvor stort blir kuttet/turen?

Som du kan se, påvirker rentene virkelig valutamarkedet. Noen ganger er effekten mindre fordi markedet forventer en økning eller kutt i rentene, og noen ganger kommer flyttingen fra en sentralbank som en overraskelse, noe som vil ha større innvirkning. Ofte går prisen på den relaterte valutaen i samme retning med rentene, men ikke alltid, så du må være nøye med å lese prishandlingen og analysere mange andre faktorer.