ನಕಲು ವ್ಯಾಪಾರಕ್ಕಾಗಿ ಸೇವೆ. ನಮ್ಮ ಆಲ್ಗೋ ಸ್ವಯಂಚಾಲಿತವಾಗಿ ವಹಿವಾಟುಗಳನ್ನು ತೆರೆಯುತ್ತದೆ ಮತ್ತು ಮುಚ್ಚುತ್ತದೆ.

L2T ಆಲ್ಗೋ ಕಡಿಮೆ ಅಪಾಯದೊಂದಿಗೆ ಹೆಚ್ಚು ಲಾಭದಾಯಕ ಸಂಕೇತಗಳನ್ನು ಒದಗಿಸುತ್ತದೆ.

24/7 ಕ್ರಿಪ್ಟೋಕರೆನ್ಸಿ ವ್ಯಾಪಾರ. ನೀವು ನಿದ್ದೆ ಮಾಡುವಾಗ, ನಾವು ವ್ಯಾಪಾರ ಮಾಡುತ್ತೇವೆ.

ಗಣನೀಯ ಪ್ರಯೋಜನಗಳೊಂದಿಗೆ 10 ನಿಮಿಷಗಳ ಸೆಟಪ್. ಖರೀದಿಯೊಂದಿಗೆ ಕೈಪಿಡಿಯನ್ನು ಒದಗಿಸಲಾಗಿದೆ.

79% ಯಶಸ್ಸಿನ ಪ್ರಮಾಣ. ನಮ್ಮ ಫಲಿತಾಂಶಗಳು ನಿಮ್ಮನ್ನು ಪ್ರಚೋದಿಸುತ್ತವೆ.

ತಿಂಗಳಿಗೆ 70 ವಹಿವಾಟುಗಳವರೆಗೆ. 5 ಕ್ಕೂ ಹೆಚ್ಚು ಜೋಡಿಗಳು ಲಭ್ಯವಿದೆ.

ಮಾಸಿಕ ಚಂದಾದಾರಿಕೆಗಳು £58 ರಿಂದ ಪ್ರಾರಂಭವಾಗುತ್ತವೆ.

ಬಡ್ಡಿದರಗಳು ಯಾವುವು?

ಬಡ್ಡಿದರಗಳ ಪದವನ್ನು ನೀವು ಎಷ್ಟು ಬಾರಿ ಕೇಳಿದ್ದೀರಿ? ನೀವು ಈ ವ್ಯವಹಾರದಲ್ಲಿ ಎಷ್ಟು ಸಮಯದಿಂದ ಇದ್ದೀರಿ ಎಂಬುದರ ಆಧಾರದ ಮೇಲೆ ನಾನು ಸಾವಿರಾರು ಬಾರಿ ಬಾಜಿ ಕಟ್ಟುತ್ತೇನೆ. ನಮ್ಮ ತಂಡವು ನಮ್ಮ ದೈನಂದಿನ ನವೀಕರಣಗಳು ಮತ್ತು ಸಾಪ್ತಾಹಿಕ ವಿಶ್ಲೇಷಣೆಯಲ್ಲಿ ಇದನ್ನು ಹಲವು ಬಾರಿ ಉಲ್ಲೇಖಿಸಿದೆ ಮತ್ತು ಈ ದರಗಳ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುವ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ಗಳ ಕುರಿತು ಹಲವಾರು ಲೇಖನಗಳನ್ನು ಹೊಂದಿದೆ. ನಾವು ಬಡ್ಡಿದರಗಳ ಬಗ್ಗೆ ವಿದೇಶೀ ವಿನಿಮಯ ತಂತ್ರವನ್ನು ಹೊಂದಿದ್ದೇವೆ. ಆದರೆ, ಬಡ್ಡಿದರಗಳು, ಅವು ಯಾವುವು ಮತ್ತು ಅವು ವಿದೇಶೀ ವಿನಿಮಯ ಮಾರುಕಟ್ಟೆಯ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ ಎಂಬುದನ್ನು ಆಳವಾಗಿ ನೋಡೋಣ.

4

ಪಾವತಿ ವಿಧಾನಗಳು

ವ್ಯಾಪಾರ ವೇದಿಕೆಗಳು

ಇವರಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುತ್ತದೆ

ಬೆಂಬಲ

ಕನಿಷ್ಠ ಠೇವಣಿ

ಹತೋಟಿ ಗರಿಷ್ಠ

ಕರೆನ್ಸಿ ಜೋಡಿ

ವರ್ಗೀಕರಣ

ಮೊಬೈಲ್ ಅಪ್ಲಿಕೇಶನ್

ರೇಟಿಂಗ್

ಒಟ್ಟು ವೆಚ್ಚ

$ 0

![]() ಆಯೋಗದ

3.5

ಆಯೋಗದ

3.5

ಕನಿಷ್ಠ ಠೇವಣಿ

$100

ಸ್ಪ್ರೆಡ್ ನಿಮಿಷ

ವೇರಿಯೇಬಲ್ಸ್ ಪಿಪ್ಸ್

ಹತೋಟಿ ಗರಿಷ್ಠ

100

ಕರೆನ್ಸಿ ಜೋಡಿ

40

ವ್ಯಾಪಾರ ವೇದಿಕೆಗಳು

ಹಣ ವಿಧಾನಗಳು

ಇವರಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುತ್ತದೆ

ಎಫ್ಸಿಎ

ನೀವು ಏನು ವ್ಯಾಪಾರ ಮಾಡಬಹುದು

ವಿದೇಶೀ ವಿನಿಮಯ

ಸೂಚ್ಯಂಕಗಳು

ಕ್ರಿಯೆಗಳು

ಕ್ರಿಪ್ಟೋಕ್ಯೂರೆನ್ಸಿಸ್

ಕಚ್ಚಾ ಪದಾರ್ಥಗಳು

ಸರಾಸರಿ ಹರಡುವಿಕೆ

ಯುರೋ / ಜಿಬಿಪಿ

-

ಯುರೋ / USD

-

ಯುರೋ / JPY ವು

0.3

ಯುರೋ / CHF

0.2

GBP / ಯುಎಸ್ಡಿ

0.0

GBP / JPY ವು

0.1

ಜಿಬಿಪಿ / CHF

0.3

USD / JPY

0.0

ಡಾಲರ್ / CHF

0.2

CHF / JPY ವು

0.3

ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ

ನಿರಂತರ ದರ

ವೇರಿಯೇಬಲ್ಸ್

ಪರಿವರ್ತನೆ

ವೇರಿಯೇಬಲ್ಸ್ ಪಿಪ್ಸ್

ನಿಯಂತ್ರಣ

ಹೌದು

ಎಫ್ಸಿಎ

ಇಲ್ಲ

CYSEC

ಇಲ್ಲ

ASIC

ಇಲ್ಲ

ಸಿಎಫ್ಟಿಸಿ

ಇಲ್ಲ

NFA

ಇಲ್ಲ

ಬಾಫಿನ್

ಇಲ್ಲ

CMA

ಇಲ್ಲ

SCB

ಇಲ್ಲ

DFSA

ಇಲ್ಲ

CBFSAI

ಇಲ್ಲ

BVIFSC

ಇಲ್ಲ

ಎಫ್ಎಸ್ಸಿಎ

ಇಲ್ಲ

ಎಫ್ಎಸ್ಎ

ಇಲ್ಲ

FFAJ

ಇಲ್ಲ

ಎಡಿಜಿಎಂ

ಇಲ್ಲ

ಎಫ್ಆರ್ಎಸ್ಎ

ಈ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಸಿಎಫ್ಡಿಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡುವಾಗ 71% ಚಿಲ್ಲರೆ ಹೂಡಿಕೆದಾರರ ಖಾತೆಗಳು ಹಣವನ್ನು ಕಳೆದುಕೊಳ್ಳುತ್ತವೆ.

ರೇಟಿಂಗ್

ಒಟ್ಟು ವೆಚ್ಚ

$ 0

![]() ಆಯೋಗದ

0

ಆಯೋಗದ

0

ಕನಿಷ್ಠ ಠೇವಣಿ

$100

ಸ್ಪ್ರೆಡ್ ನಿಮಿಷ

- ಪಿಪ್ಸ್

ಹತೋಟಿ ಗರಿಷ್ಠ

400

ಕರೆನ್ಸಿ ಜೋಡಿ

50

ವ್ಯಾಪಾರ ವೇದಿಕೆಗಳು

ಹಣ ವಿಧಾನಗಳು

ಇವರಿಂದ ನಿಯಂತ್ರಿಸಲ್ಪಡುತ್ತದೆ

CYSECASICCBFSAIBVIFSCಎಫ್ಎಸ್ಸಿಎಎಫ್ಎಸ್ಎFFAJಎಡಿಜಿಎಂಎಫ್ಆರ್ಎಸ್ಎ

ನೀವು ಏನು ವ್ಯಾಪಾರ ಮಾಡಬಹುದು

ವಿದೇಶೀ ವಿನಿಮಯ

ಸೂಚ್ಯಂಕಗಳು

ಕ್ರಿಯೆಗಳು

ಕ್ರಿಪ್ಟೋಕ್ಯೂರೆನ್ಸಿಸ್

ಕಚ್ಚಾ ಪದಾರ್ಥಗಳು

ಇಟಿಎಫ್ಗಳು

ಸರಾಸರಿ ಹರಡುವಿಕೆ

ಯುರೋ / ಜಿಬಿಪಿ

1

ಯುರೋ / USD

0.9

ಯುರೋ / JPY ವು

1

ಯುರೋ / CHF

1

GBP / ಯುಎಸ್ಡಿ

1

GBP / JPY ವು

1

ಜಿಬಿಪಿ / CHF

1

USD / JPY

1

ಡಾಲರ್ / CHF

1

CHF / JPY ವು

1

ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ

ನಿರಂತರ ದರ

-

ಪರಿವರ್ತನೆ

- ಪಿಪ್ಸ್

ನಿಯಂತ್ರಣ

ಇಲ್ಲ

ಎಫ್ಸಿಎ

ಹೌದು

CYSEC

ಹೌದು

ASIC

ಇಲ್ಲ

ಸಿಎಫ್ಟಿಸಿ

ಇಲ್ಲ

NFA

ಇಲ್ಲ

ಬಾಫಿನ್

ಇಲ್ಲ

CMA

ಇಲ್ಲ

SCB

ಇಲ್ಲ

DFSA

ಹೌದು

CBFSAI

ಹೌದು

BVIFSC

ಹೌದು

ಎಫ್ಎಸ್ಸಿಎ

ಹೌದು

ಎಫ್ಎಸ್ಎ

ಹೌದು

FFAJ

ಹೌದು

ಎಡಿಜಿಎಂ

ಹೌದು

ಎಫ್ಆರ್ಎಸ್ಎ

ಈ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಸಿಎಫ್ಡಿಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡುವಾಗ 71% ಚಿಲ್ಲರೆ ಹೂಡಿಕೆದಾರರ ಖಾತೆಗಳು ಹಣವನ್ನು ಕಳೆದುಕೊಳ್ಳುತ್ತವೆ.

ರೇಟಿಂಗ್

ಒಟ್ಟು ವೆಚ್ಚ

$ 0

![]() ಆಯೋಗದ

6.00

ಆಯೋಗದ

6.00

ಕನಿಷ್ಠ ಠೇವಣಿ

$10

ಸ್ಪ್ರೆಡ್ ನಿಮಿಷ

- ಪಿಪ್ಸ್

ಹತೋಟಿ ಗರಿಷ್ಠ

10

ಕರೆನ್ಸಿ ಜೋಡಿ

60

ವ್ಯಾಪಾರ ವೇದಿಕೆಗಳು

ಹಣ ವಿಧಾನಗಳು

ನೀವು ಏನು ವ್ಯಾಪಾರ ಮಾಡಬಹುದು

ವಿದೇಶೀ ವಿನಿಮಯ

ಸೂಚ್ಯಂಕಗಳು

ಕ್ರಿಪ್ಟೋಕ್ಯೂರೆನ್ಸಿಸ್

ಸರಾಸರಿ ಹರಡುವಿಕೆ

ಯುರೋ / ಜಿಬಿಪಿ

1

ಯುರೋ / USD

1

ಯುರೋ / JPY ವು

1

ಯುರೋ / CHF

1

GBP / ಯುಎಸ್ಡಿ

1

GBP / JPY ವು

1

ಜಿಬಿಪಿ / CHF

1

USD / JPY

1

ಡಾಲರ್ / CHF

1

CHF / JPY ವು

1

ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ

ನಿರಂತರ ದರ

-

ಪರಿವರ್ತನೆ

- ಪಿಪ್ಸ್

ನಿಯಂತ್ರಣ

ಇಲ್ಲ

ಎಫ್ಸಿಎ

ಇಲ್ಲ

CYSEC

ಇಲ್ಲ

ASIC

ಇಲ್ಲ

ಸಿಎಫ್ಟಿಸಿ

ಇಲ್ಲ

NFA

ಇಲ್ಲ

ಬಾಫಿನ್

ಇಲ್ಲ

CMA

ಇಲ್ಲ

SCB

ಇಲ್ಲ

DFSA

ಇಲ್ಲ

CBFSAI

ಇಲ್ಲ

BVIFSC

ಇಲ್ಲ

ಎಫ್ಎಸ್ಸಿಎ

ಇಲ್ಲ

ಎಫ್ಎಸ್ಎ

ಇಲ್ಲ

FFAJ

ಇಲ್ಲ

ಎಡಿಜಿಎಂ

ಇಲ್ಲ

ಎಫ್ಆರ್ಎಸ್ಎ

ನಿಮ್ಮ ಬಂಡವಾಳ ಅಪಾಯದಲ್ಲಿದೆ.

ರೇಟಿಂಗ್

ಒಟ್ಟು ವೆಚ್ಚ

$ 0

![]() ಆಯೋಗದ

0.1

ಆಯೋಗದ

0.1

ಕನಿಷ್ಠ ಠೇವಣಿ

$50

ಸ್ಪ್ರೆಡ್ ನಿಮಿಷ

- ಪಿಪ್ಸ್

ಹತೋಟಿ ಗರಿಷ್ಠ

500

ಕರೆನ್ಸಿ ಜೋಡಿ

40

ವ್ಯಾಪಾರ ವೇದಿಕೆಗಳು

ಹಣ ವಿಧಾನಗಳು

ನೀವು ಏನು ವ್ಯಾಪಾರ ಮಾಡಬಹುದು

ವಿದೇಶೀ ವಿನಿಮಯ

ಸೂಚ್ಯಂಕಗಳು

ಕ್ರಿಯೆಗಳು

ಕಚ್ಚಾ ಪದಾರ್ಥಗಳು

ಸರಾಸರಿ ಹರಡುವಿಕೆ

ಯುರೋ / ಜಿಬಿಪಿ

-

ಯುರೋ / USD

-

ಯುರೋ / JPY ವು

-

ಯುರೋ / CHF

-

GBP / ಯುಎಸ್ಡಿ

-

GBP / JPY ವು

-

ಜಿಬಿಪಿ / CHF

-

USD / JPY

-

ಡಾಲರ್ / CHF

-

CHF / JPY ವು

-

ಹೆಚ್ಚುವರಿ ಶುಲ್ಕ

ನಿರಂತರ ದರ

-

ಪರಿವರ್ತನೆ

- ಪಿಪ್ಸ್

ನಿಯಂತ್ರಣ

ಇಲ್ಲ

ಎಫ್ಸಿಎ

ಇಲ್ಲ

CYSEC

ಇಲ್ಲ

ASIC

ಇಲ್ಲ

ಸಿಎಫ್ಟಿಸಿ

ಇಲ್ಲ

NFA

ಇಲ್ಲ

ಬಾಫಿನ್

ಇಲ್ಲ

CMA

ಇಲ್ಲ

SCB

ಇಲ್ಲ

DFSA

ಇಲ್ಲ

CBFSAI

ಇಲ್ಲ

BVIFSC

ಇಲ್ಲ

ಎಫ್ಎಸ್ಸಿಎ

ಇಲ್ಲ

ಎಫ್ಎಸ್ಎ

ಇಲ್ಲ

FFAJ

ಇಲ್ಲ

ಎಡಿಜಿಎಂ

ಇಲ್ಲ

ಎಫ್ಆರ್ಎಸ್ಎ

ಈ ಪೂರೈಕೆದಾರರೊಂದಿಗೆ ಸಿಎಫ್ಡಿಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡುವಾಗ 71% ಚಿಲ್ಲರೆ ಹೂಡಿಕೆದಾರರ ಖಾತೆಗಳು ಹಣವನ್ನು ಕಳೆದುಕೊಳ್ಳುತ್ತವೆ.

ಸಾಮಾನ್ಯವಾಗಿ, ಸಾಮಾನ್ಯ ಜನರು ಬಡ್ಡಿದರಗಳ ಬಗ್ಗೆ ಕೇಳಿದಾಗ, ಅವರು ತಮ್ಮ ಮನೆಯನ್ನು ಖರೀದಿಸಲು ಬ್ಯಾಂಕಿನ ಹಣವನ್ನು ಬಳಸುವುದಕ್ಕಾಗಿ ಪ್ರತಿಯಾಗಿ ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸುವ ಅಡಮಾನ ಅಥವಾ ಸಾಲದ ವಾರ್ಷಿಕ ಶೇಕಡಾವಾರು ಬಗ್ಗೆ ಅವರು ಸಹಜವಾಗಿ ಯೋಚಿಸುತ್ತಾರೆ - ಮತ್ತು ಅದು ಸರಿಯಾಗಿದೆ. ಬಡ್ಡಿ ದರವು ಮೂಲತಃ ನೀವು ಎರವಲು ಪಡೆದ ಹಣಕ್ಕಾಗಿ ಸಾಲದಾತನಿಗೆ ಮರುಪಾವತಿಸಬೇಕಾದ ವಾರ್ಷಿಕ ಶೇಕಡಾವಾರು.

ನೀವು ಮನೆಯನ್ನು ಖರೀದಿಸಲು $100,000 ಅಡಮಾನವನ್ನು ತೆಗೆದುಕೊಂಡಿದ್ದೀರಿ ಎಂದು ಹೇಳೋಣ. ಬಡ್ಡಿದರಗಳನ್ನು ವಾರ್ಷಿಕವಾಗಿ ಲೆಕ್ಕಹಾಕಲಾಗುತ್ತದೆ ಮತ್ತು ವ್ಯಕ್ತಪಡಿಸಲಾಗುತ್ತದೆ, ಆದ್ದರಿಂದ 4% ಬಡ್ಡಿದರದೊಂದಿಗೆ, ನೀವು $4,000 ಅಡಮಾನವಾಗಿರುವ ಅಸಲು ಜೊತೆಗೆ ಸಾಲದಾತರಿಗೆ ವರ್ಷಕ್ಕೆ $100,000 ಪಾವತಿಸುತ್ತೀರಿ. ನೀವು 20 ವರ್ಷಗಳ ಅಡಮಾನವನ್ನು ಹೊಂದಿದ್ದರೆ, ನೀವು ಹೆಚ್ಚುವರಿ $ 80,000 ಅನ್ನು ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸುತ್ತೀರಿ.

ಆದರೆ ನಾವು ಬಡ್ಡಿದರಗಳನ್ನು ನಮೂದಿಸಿದಾಗ ವಿದೇಶೀ ವಿನಿಮಯ ಪರಿಭಾಷೆಯು ನಿಖರವಾಗಿ ಏನು ಅಲ್ಲ. ಅವುಗಳನ್ನು ಅದೇ ರೀತಿಯಲ್ಲಿ ಲೆಕ್ಕ ಹಾಕಲಾಗುತ್ತದೆ ಆದರೆ, ಫಾರೆಕ್ಸ್ನಲ್ಲಿನ ಬಡ್ಡಿ ದರವು ಎರಡನೇ ಹಂತದ ಬ್ಯಾಂಕ್ಗಳು ತನ್ನ ಹಣವನ್ನು ಬಳಸಲು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸುವ ದರವಾಗಿದೆ. ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕ್ಗಳು ಎರಡನೇ ಹಂತದ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಸಾಲ ನೀಡುತ್ತವೆ ಮತ್ತು ಇದಕ್ಕಾಗಿ ಅವರು ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಇದು ನಾವು ವಿದೇಶೀ ವಿನಿಮಯದಲ್ಲಿ ಉಲ್ಲೇಖಿಸುವ ಬಡ್ಡಿ ದರವಾಗಿದೆ.

ಬಡ್ಡಿದರಗಳನ್ನು ಯಾರು ನಿಯಂತ್ರಿಸುತ್ತಾರೆ ಮತ್ತು ಅವರು ಏಕೆ ಚಲಿಸುತ್ತಾರೆ?

ಆದಾಗ್ಯೂ, ವಿದೇಶೀ ವಿನಿಮಯದಲ್ಲಿ ಮತ್ತೊಂದು ಬಡ್ಡಿ ದರವಿದೆ. ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದರ ಜೊತೆಗೆ, ಎರಡನೇ ಹಂತದ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಇತರ ಠೇವಣಿ ಸಂಸ್ಥೆಗಳು ತಮ್ಮ ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಇರಿಸಲು ಸುರಕ್ಷಿತ ಸ್ಥಳವಾಗಿ ಇರಿಸುತ್ತವೆ. ಇದಕ್ಕಾಗಿ, ಅವರು ಪ್ರತಿಯಾಗಿ ಬಡ್ಡಿಯನ್ನು ಪಡೆಯುತ್ತಾರೆ. ಈ ಲೇಖನದಲ್ಲಿ, ನಾವು ಮುಖ್ಯ ಬಡ್ಡಿ ದರ ಎಂದು ಕರೆಯಲ್ಪಡುವ ಹಿಂದಿನ ದರದ ಮೇಲೆ ಕೇಂದ್ರೀಕರಿಸುತ್ತೇವೆ

ನೀವು ಬಡ್ಡಿದರಗಳನ್ನು ವ್ಯಾಪಾರ ಮಾಡಲು ಬಯಸಿದರೆ ನೀವು ಅವುಗಳನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬೇಕು

ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ದರಗಳನ್ನು ಮೇಲಕ್ಕೆ ಅಥವಾ ಕೆಳಕ್ಕೆ ಸರಿಸಲು ನಿರ್ಧರಿಸುವುದರಿಂದ, ದರಗಳನ್ನು ನಿಗದಿಪಡಿಸುವ ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ ಆಗಿದೆ. ಆದರೆ, ಇದು ಘನ ದೇಹವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವುದಿಲ್ಲ. ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕುಗಳು ಹಲವಾರು ಸದಸ್ಯರನ್ನು ಒಳಗೊಂಡಿವೆ, ಅವರೆಲ್ಲರೂ ಪ್ರತಿ ಅಧಿಕೃತ ಸಭೆಯಲ್ಲಿ ಬಡ್ಡಿದರಗಳನ್ನು ಹೆಚ್ಚಿಸಲು ಅಥವಾ ಕಡಿತಗೊಳಿಸಲು ಮತ ಚಲಾಯಿಸುತ್ತಾರೆ. ಸದಸ್ಯರ ಸಂಖ್ಯೆಯು ಬ್ಯಾಂಕಿನ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ; ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಗ್ಲೆಂಡ್ (BOE) ಒಂಬತ್ತು ಸದಸ್ಯರನ್ನು ಹೊಂದಿದೆ, ಫೆಡರಲ್ ರಿಸರ್ವ್ (FED) 12 ಸದಸ್ಯರು ಮತ್ತು ಯುರೋಪಿಯನ್ ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ (ECB) 25 ಮಂಡಳಿಯ ಸದಸ್ಯರನ್ನು ಒಳಗೊಂಡಿದೆ. ಕಳೆದ ದಶಕಗಳಲ್ಲಿ ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕ್ಗಳ ಹಣಕಾಸು ನೀತಿಗೆ ಬಂದಾಗ ಆರ್ಥಿಕತೆಯು ಹೆಚ್ಚಿನ ಆದ್ಯತೆಯನ್ನು ಪಡೆದುಕೊಂಡಿದೆ.

ಬಡ್ಡಿದರಗಳು ಎಫ್ಎಕ್ಸ್ ವ್ಯಾಪಾರದ ಮೇಲೆ ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ

ನಾವು ವಿದೇಶೀ ವಿನಿಮಯ ವ್ಯವಹಾರದಲ್ಲಿದ್ದೇವೆ ಮತ್ತು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ನ ಕ್ರಮಗಳು ವಿದೇಶೀ ವಿನಿಮಯ ಮಾರುಕಟ್ಟೆಯ ಮೇಲೆ ಏಕೆ ಮತ್ತು ಹೇಗೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ ಎಂಬುದರ ಕುರಿತು ನಾವೆಲ್ಲರೂ ಆಸಕ್ತಿ ಹೊಂದಿದ್ದೇವೆ. ಆದರೆ ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವುದು ಅಷ್ಟು ಕಷ್ಟವಲ್ಲ. ಕಡಿಮೆ ಬಡ್ಡಿದರ, ಎರಡನೇ ಹಂತದ ಬ್ಯಾಂಕ್ಗಳು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹಣವನ್ನು ಠೇವಣಿ ಇಡಲು ಇಷ್ಟಪಡುವುದಿಲ್ಲ, ಆದ್ದರಿಂದ ಹೆಚ್ಚು ಹಣ ಚಲಾವಣೆಯಲ್ಲಿದೆ. ಹಣವು ಇತರರಂತೆಯೇ ಒಂದು ಸರಕು ಎಂದು ನಮಗೆ ತಿಳಿದಿದೆ, ಆದ್ದರಿಂದ ಹೆಚ್ಚು ಸರಕುಗಳು ಅಗ್ಗವಾಗುತ್ತವೆ.

ಒಂದು ಉದಾಹರಣೆಯನ್ನು ನೋಡೋಣ, ಜಪಾನಿನ ಆರ್ಥಿಕತೆಯು ದೀರ್ಘಕಾಲದವರೆಗೆ ಆರ್ಥಿಕ ಹಿಂಜರಿತದಲ್ಲಿದೆ, ಆದ್ದರಿಂದ ಬ್ಯಾಂಕ್ ಆಫ್ ಜಪಾನ್ (BOJ) ಕಳೆದ 5 ವರ್ಷಗಳಲ್ಲಿ ಎರಡು ಬಾರಿ ಬಡ್ಡಿದರವನ್ನು ಕಡಿತಗೊಳಿಸಿತು, ಅದು ಋಣಾತ್ಮಕವಾಗಿರುತ್ತದೆ, ಅಂದರೆ ಎರಡನೇ ಹಂತದ ಬ್ಯಾಂಕುಗಳು BOJ ನಲ್ಲಿ ಠೇವಣಿ ಮಾಡಿದ ಹಣವನ್ನು ಅವರು BOJ ಗೆ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ದೊಡ್ಡ ಸ್ಥಳೀಯ ಮತ್ತು ಅಂತರಾಷ್ಟ್ರೀಯ ಬ್ಯಾಂಕುಗಳು ನಿಸ್ಸಂಶಯವಾಗಿ 0.10% ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಲು ಬಯಸುವುದಿಲ್ಲ ಆದ್ದರಿಂದ ಅವರು ಆರ್ಥಿಕತೆಯ ಮೇಲೆ ಎಸೆಯುವ ಬದಲು BOJ ನಲ್ಲಿ ಠೇವಣಿ ಮಾಡಿದ ಯೆನ್ ಅನ್ನು ಹಿಂತೆಗೆದುಕೊಳ್ಳುತ್ತಾರೆ. ಇದು ಜಪಾನಿನ ಆರ್ಥಿಕತೆಗೆ ಪ್ರಯೋಜನವನ್ನು ನೀಡುತ್ತದೆ, ಅದನ್ನು ನಾವು ಇನ್ನೂ ನೋಡಬೇಕಾಗಿದೆ, ಆದರೆ ಚಲಾವಣೆಯಲ್ಲಿ ಹೆಚ್ಚು ಯೆನ್ ಇರುವುದರಿಂದ ಕರೆನ್ಸಿಯನ್ನು ದುರ್ಬಲಗೊಳಿಸುತ್ತದೆ. ಕೆಳಗಿನ ಚಾರ್ಟ್ನಿಂದ ನೀವು ನೋಡುವಂತೆ USD/YEN ಅರ್ಥಪೂರ್ಣ ದರ ಕಡಿತದ ಸಂದರ್ಭದಲ್ಲಿ ಎರಡೂ ಬಾರಿ ಏರಿಕೆಯಾಗಿದೆ.

ಈಗ, ಬಡ್ಡಿದರಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿದಾಗ ಬೆಲೆ ಪ್ರತಿಕ್ರಿಯೆಯ ಮೂರು ಅವಧಿಗಳಿವೆ:

- ಮಾರುಕಟ್ಟೆಯ ನಿರೀಕ್ಷೆಯಿಂದಾಗಿ ಕಡಿತದ ಮೊದಲು

- ಕತ್ತರಿಸಿದ ನಂತರ ಮೊದಲ ಕೆಲವು ಗಂಟೆಗಳಲ್ಲಿ

- ಕೆಳಗಿನ ಪ್ರಕರಣದಲ್ಲಿ ಕತ್ತರಿಸಿದ ನಂತರ ವಾರಗಳು/ತಿಂಗಳುಗಳಲ್ಲಿ

ಇದು ದರ ಕಡಿತ/ಹೆಚ್ಚಳವನ್ನು ಹೇಗೆ ಬೆಲೆ ನಿಗದಿಪಡಿಸಲಾಗಿದೆ ಮತ್ತು ವಿದೇಶೀ ವಿನಿಮಯ ಮಾರುಕಟ್ಟೆಯು ಹೇಗೆ ಸ್ಥಾನದಲ್ಲಿದೆ ಎಂಬುದರ ಮೇಲೆ ಅವಲಂಬಿತವಾಗಿದೆ. ದರ ಕಡಿತ / ಏರಿಕೆ ಬರಲಿದೆ ಎಂದು ಕೇಂದ್ರ ಬ್ಯಾಂಕ್ನಿಂದ ಮಾರುಕಟ್ಟೆಗೆ ಎಚ್ಚರಿಕೆ ನೀಡಿದ್ದರೆ, ಮಾರುಕಟ್ಟೆಯು ಅದನ್ನು ನಿರೀಕ್ಷಿಸಿದೆ ಯಾವುದೇ ಆಶ್ಚರ್ಯವಿಲ್ಲ. ಆಶ್ಚರ್ಯಗಳು ತಕ್ಷಣದ ಭಾವನಾತ್ಮಕ ಪ್ರತಿಕ್ರಿಯೆಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತವೆ, ಮೊದಲ ಕೆಲವು ನಿಮಿಷಗಳು/ಗಂಟೆಗಳಲ್ಲಿ ನೂರಾರು ಪಿಪ್ಗಳ ಮೌಲ್ಯ ಮತ್ತು ನಂತರದ ದಿನಗಳು/ವಾರಗಳು ಅಥವಾ ನಂತರದ ತಿಂಗಳುಗಳಲ್ಲಿ ಇನ್ನೂ ದೊಡ್ಡ ಕ್ರಮವು ಎಷ್ಟು ದೊಡ್ಡ ದರ ಕಡಿತ/ಹೆಚ್ಚಳವನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಬಡ್ಡಿದರ ಕಡಿತ/ಹೆಚ್ಚಳದ ಸರಿಯಾದ ಪ್ರತಿಕ್ರಿಯೆಯನ್ನು ಅರ್ಥೈಸಲು ಸರಿಯಾದ ಅನುಭವದ ಅಗತ್ಯವಿದೆ, ಆದರೆ ಮಾರುಕಟ್ಟೆಯು ಪ್ರತಿದಿನವೂ ಹೇಗೆ ಪ್ರತಿಕ್ರಿಯಿಸುತ್ತದೆ ಎಂಬುದನ್ನು ತಿಳಿಯಲು ನಮ್ಮ ದೈನಂದಿನ ಮಾರುಕಟ್ಟೆ ನವೀಕರಣಗಳನ್ನು ನೀವು ಅನುಸರಿಸಬಹುದು.

BOJ ಹಸ್ತಕ್ಷೇಪದ ನಂತರ USD/JPY 50 ಸೆಂಟ್ಗಳಿಗಿಂತ ಹೆಚ್ಚು ಏರಿಕೆಯಾಗಿದೆ

ಬಡ್ಡಿದರ ಬದಲಾವಣೆಗಳಿಗೆ ಮಾರುಕಟ್ಟೆ ಪ್ರತಿಕ್ರಿಯೆಯ ಉದಾಹರಣೆಗಳು

ಸಾಮಾನ್ಯವಾಗಿ, ಸಂಬಂಧಿತ ಕರೆನ್ಸಿಯ ಬೆಲೆಯು ಬಡ್ಡಿದರದ ನಿರ್ಧಾರದಂತೆಯೇ ಅದೇ ದಿಕ್ಕಿನಲ್ಲಿ ಹೋಗುತ್ತದೆ, ಅಂದರೆ ದರಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿದಾಗ ಕರೆನ್ಸಿ ಸವಕಳಿಯಾಗುತ್ತದೆ ಮತ್ತು ದರಗಳನ್ನು ಹೆಚ್ಚಿಸಿದಾಗ ಕರೆನ್ಸಿ ಮೌಲ್ಯಯುತವಾಗುತ್ತದೆ. ಆದರೆ ಬೆಲೆ ಮತ್ತು ದರ ನಿರ್ಧಾರವು ವಿರುದ್ಧ ದಿಕ್ಕಿನಲ್ಲಿ ಚಲಿಸುವ ಸಂದರ್ಭಗಳಿವೆ, ಆದ್ದರಿಂದ ಎರಡು ಇತ್ತೀಚಿನ ಉದಾಹರಣೆಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಎರಡೂ ಸನ್ನಿವೇಶಗಳನ್ನು ನೋಡೋಣ.

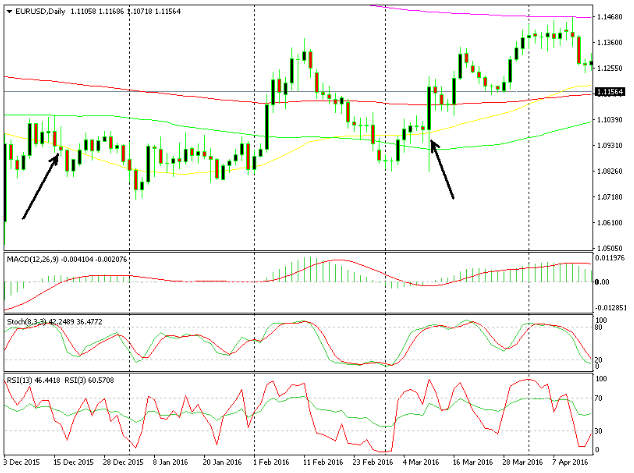

ಮೊದಲಿಗೆ, ಡಿಸೆಂಬರ್ 0.25 ರಲ್ಲಿ FED ಬಡ್ಡಿದರಗಳನ್ನು 0.50% ರಿಂದ 2015% ಗೆ ಹೆಚ್ಚಿಸಿದಾಗ EUR/USD ಅನ್ನು ನೋಡೋಣ. ಘೋಷಣೆಯ ಮೊದಲು, EUR/USD ಏರಿಕೆಯಾಗುತ್ತಿತ್ತು ಆದರೆ ದರ ಹೆಚ್ಚಳದ ಘೋಷಣೆಯನ್ನು ಮಾಡಿದ ನಂತರ, ಬೆಲೆಯು ಸ್ಲೈಡಿಂಗ್ ಮಾಡಲು ಪ್ರಾರಂಭಿಸಿತು, ಅಂದರೆ USD ಬಲಗೊಳ್ಳುತ್ತಿದೆ - ಎರಡು ದಿನಗಳ ನಂತರ ಈ ಜೋಡಿಯು 200 ಪಿಪ್ಸ್ ಕಡಿಮೆಯಾಗಿದೆ. ಇದು FED ಯಿಂದ ವ್ಯಾಪಕವಾಗಿ ನಿರೀಕ್ಷಿತ ಕ್ರಮವಾಗಿತ್ತು ಮತ್ತು ಹೀಗಾಗಿ, ಇದು ದೊಡ್ಡ ಆಶ್ಚರ್ಯವೇನೂ ಅಲ್ಲ. ಈ ಕ್ರಮವು ಹೆಚ್ಚು ಹಿಂಸಾತ್ಮಕವಾಗಿಲ್ಲದ ಕಾರಣ, EUR/USD ಜೋಡಿಯು ಹಲವಾರು ವಾರಗಳವರೆಗೆ 1.08 ಮತ್ತು 1.10 ರ ನಡುವೆ ಕನಿಷ್ಠ ವ್ಯಾಪಾರವನ್ನು ಮುಂದುವರೆಸಿತು.

FED ದರಗಳನ್ನು ಹೆಚ್ಚಿಸಿದಾಗ EUR/USD 200 ಪಿಪ್ಗಳನ್ನು ಕಡಿಮೆಗೊಳಿಸಿತು ಆದರೆ ECB ಅವುಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿದಾಗ 300 ಪಿಪ್ಗಳನ್ನು ಹೆಚ್ಚಿಸಿತು

ಎರಡನೇ ಉದಾಹರಣೆಯಲ್ಲಿ, (ಚಾರ್ಟ್ನ ಬಲಭಾಗದಲ್ಲಿರುವ ಎರಡನೇ ಬಾಣ), ECB ಹಣಕಾಸು ಬಡ್ಡಿ ದರಗಳನ್ನು 0.05% ರಿಂದ 0% ಕ್ಕೆ ಮತ್ತು ಠೇವಣಿ ದರಗಳನ್ನು -0.20% ರಿಂದ -0.30% ಗೆ ಕಡಿತಗೊಳಿಸಿದೆ. ಯುರೋ ಆರಂಭದಲ್ಲಿ 200 ಪಿಪ್ಗಳನ್ನು ಕಳೆದುಕೊಂಡಿತು, ಅದು ಸರಿಯಾದ ಪ್ರತಿಕ್ರಿಯೆಯಾಗಿದೆ. ನಂತರ ಅದು ವ್ಯತಿರಿಕ್ತವಾಯಿತು ಮತ್ತು ದಿನವನ್ನು ಸುಮಾರು 450 ಪಿಪ್ಗಳು ಮುಚ್ಚಿತು. ಏನಾಯಿತು? ECB ಎರಡೂ ಬಡ್ಡಿದರಗಳನ್ನು ಕಡಿತಗೊಳಿಸಿದ ನಂತರ ಮತ್ತು ಹೆಚ್ಚುವರಿ QE ಅನ್ನು ಸೇರಿಸಿದ ನಂತರ, ECB ರಕ್ಷಾಕವಚದಿಂದ ಹೊರಗಿದೆ ಮತ್ತು ಈ ಕ್ರಮಗಳು ಯೂರೋಜೋನ್ ಆರ್ಥಿಕತೆಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ ಎಂಬ ತೀರ್ಮಾನಕ್ಕೆ ಮಾರುಕಟ್ಟೆಯು ಬಂದಿತು - ದೀರ್ಘಾವಧಿಯಲ್ಲಿ ಯೂರೋಗೆ ಧನಾತ್ಮಕವಾಗಿದೆ, ಹೀಗಾಗಿ ಹೂಡಿಕೆದಾರರು ತಮ್ಮನ್ನು ಮರು-ಸ್ಥಾನಕ್ಕೆ ತರಲು ತ್ವರಿತವಾಗಿದ್ದವು.

ವಾಸ್ತವವಾಗಿ, ಇದು USD ಗೆ ಪ್ರಮುಖವಾಗಿ ಋಣಾತ್ಮಕವಾಗಿ ಹೊರಹೊಮ್ಮಿತು ಏಕೆಂದರೆ EUR/USD ಅನ್ನು ಬಲಪಡಿಸುವುದರಿಂದ ಪ್ರಾರಂಭವಾದದ್ದು ವಿಶಾಲವಾದ USD ಮಾರಾಟವಾಗಿ ಮಾರ್ಪಟ್ಟಿತು ಏಕೆಂದರೆ USD ಆ ದಿನ ಎಲ್ಲಾ ಇತರ ಜೋಡಿಗಳ ವಿರುದ್ಧ ನೂರಾರು ಪಿಪ್ಗಳನ್ನು ಕಳೆದುಕೊಂಡಿತು. ಆದ್ದರಿಂದ, ನೀವು ಕ್ಯಾಲೆಂಡರ್ನಲ್ಲಿ ಬಡ್ಡಿದರದ ನಿರ್ಧಾರವನ್ನು ನೋಡಿದರೆ ಮತ್ತು ಅದನ್ನು ವ್ಯಾಪಾರ ಮಾಡಲು ಬಯಸಿದರೆ, ಎಲ್ಲಾ ಅಂಶಗಳನ್ನು ಮೌಲ್ಯಮಾಪನ ಮಾಡಿ. ಇದರ ಬೆಲೆ ಇದೆಯೇ, ಇದು ಆಶ್ಚರ್ಯವೇ, ಕಡಿತ / ಏರಿಕೆ ಎಷ್ಟು?

ನೀವು ನೋಡುವಂತೆ, ಬಡ್ಡಿದರಗಳು ನಿಜವಾಗಿಯೂ ವಿದೇಶೀ ವಿನಿಮಯ ಮಾರುಕಟ್ಟೆಯ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರುತ್ತವೆ. ಕೆಲವೊಮ್ಮೆ ಪರಿಣಾಮವು ಚಿಕ್ಕದಾಗಿದೆ ಏಕೆಂದರೆ ಮಾರುಕಟ್ಟೆಯು ದರಗಳಲ್ಲಿ ಹೆಚ್ಚಳ ಅಥವಾ ಕಡಿತವನ್ನು ನಿರೀಕ್ಷಿಸುತ್ತದೆ, ಮತ್ತು ಕೆಲವೊಮ್ಮೆ ಕೇಂದ್ರೀಯ ಬ್ಯಾಂಕ್ನಿಂದ ಚಲಿಸುವಿಕೆಯು ಆಶ್ಚರ್ಯಕರವಾಗಿ ಬರುತ್ತದೆ, ಇದು ದೊಡ್ಡ ಪರಿಣಾಮವನ್ನು ಬೀರುತ್ತದೆ. ಸಾಮಾನ್ಯವಾಗಿ, ಸಂಬಂಧಿತ ಕರೆನ್ಸಿಯ ಬೆಲೆಯು ಬಡ್ಡಿದರಗಳೊಂದಿಗೆ ಅದೇ ದಿಕ್ಕಿನಲ್ಲಿ ಹೋಗುತ್ತದೆ ಆದರೆ ಯಾವಾಗಲೂ ಅಲ್ಲ, ಆದ್ದರಿಂದ ನೀವು ಬೆಲೆ ಕ್ರಮವನ್ನು ಓದಲು ಮತ್ತು ಇತರ ಹಲವು ಅಂಶಗಳನ್ನು ವಿಶ್ಲೇಷಿಸಲು ಜಾಗರೂಕರಾಗಿರಬೇಕು.