שירות למסחר בעותקים. Algo שלנו נפתחת וסוגרת אוטומטית עסקאות.

ה-L2T Algo מספק אותות רווחיים ביותר עם סיכון מינימלי.

מסחר במטבעות קריפטוגרפיים 24/7. בזמן שאתה ישן, אנחנו סוחרים.

התקנה של 10 דקות עם יתרונות משמעותיים. המדריך מסופק עם הרכישה.

אחוזי הצלחה של 79%. התוצאות שלנו ירגשו אותך.

עד 70 עסקאות בחודש. יש יותר מ-5 זוגות זמינים.

מנויים חודשיים מתחילים ב-58 פאונד.

מהן ריביות?

באיזו תדירות שמעת את המונח ריבית? אלפי פעמים אני מהמר, תלוי כמה זמן אתה בעסק הזה. הצוות שלנו הזכיר זאת פעמים רבות בעדכונים היומיים ובניתוח השבועי שלנו ויש לו מספר מאמרים על הבנקים המרכזיים, המשפיעים על התעריפים הללו. יש לנו אסטרטגיית מט"ח גם לגבי ריביות. אבל, בואו נסתכל לעומק על שיעורי הריבית, מה הם וכיצד הם משפיעים על שוק המט"ח.

4

שיטות תשלום

פלטפורמות מסחר

מוסדר על ידי

תמיכה

מינימום הפקדה

מינוף מקסימום

צמדי מטבעות

מִיוּן

Mobile App

דֵרוּג

עלות כוללת

$ 0

![]() עמלה

3.5

עמלה

3.5

מינימום הפקדה

$100

מורחים דקה.

משתנים פיפס

מינוף מקסימום

100

צמדי מטבעות

40

פלטפורמות מסחר

שיטות מימון

מוסדר על ידי

FCA

במה אתה יכול לסחור

פורקס

מדדים

פעולות

Cryptocurrencies

חומרי גלם

התפשטות ממוצעת

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY

0.1

ליש"ט / פרנק שויצרי

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

תשלום נוסף

קצב רציף

משתנים

המרה

משתנים פיפס

תקנה

יש

FCA

לא

CYSEC

לא

ASIC

לא

CFTC

לא

NFA

לא

BAFIN

לא

CMA

לא

SCB

לא

DFSA

לא

CBFSAI

לא

BVIFSC

לא

FSCA

לא

FSA

לא

FFAJ

לא

ADGM

לא

FRSA

71% מחשבונות המשקיעים הקמעונאיים מפסידים כסף כאשר הם סוחרים CFDs עם ספק זה.

דֵרוּג

עלות כוללת

$ 0

![]() עמלה

0

עמלה

0

מינימום הפקדה

$100

מורחים דקה.

- פיפס

מינוף מקסימום

400

צמדי מטבעות

50

פלטפורמות מסחר

שיטות מימון

מוסדר על ידי

CYSECASICCBFSAIBVIFSCFSCAFSAFFAJADGMFRSA

במה אתה יכול לסחור

פורקס

מדדים

פעולות

Cryptocurrencies

חומרי גלם

וכו '

התפשטות ממוצעת

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

ליש"ט / פרנק שויצרי

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

תשלום נוסף

קצב רציף

-

המרה

- פיפס

תקנה

לא

FCA

יש

CYSEC

יש

ASIC

לא

CFTC

לא

NFA

לא

BAFIN

לא

CMA

לא

SCB

לא

DFSA

יש

CBFSAI

יש

BVIFSC

יש

FSCA

יש

FSA

יש

FFAJ

יש

ADGM

יש

FRSA

71% מחשבונות המשקיעים הקמעונאיים מפסידים כסף כאשר הם סוחרים CFDs עם ספק זה.

דֵרוּג

עלות כוללת

$ 0

![]() עמלה

6.00

עמלה

6.00

מינימום הפקדה

$10

מורחים דקה.

- פיפס

מינוף מקסימום

10

צמדי מטבעות

60

פלטפורמות מסחר

שיטות מימון

במה אתה יכול לסחור

פורקס

מדדים

Cryptocurrencies

התפשטות ממוצעת

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

ליש"ט / פרנק שויצרי

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

תשלום נוסף

קצב רציף

-

המרה

- פיפס

תקנה

לא

FCA

לא

CYSEC

לא

ASIC

לא

CFTC

לא

NFA

לא

BAFIN

לא

CMA

לא

SCB

לא

DFSA

לא

CBFSAI

לא

BVIFSC

לא

FSCA

לא

FSA

לא

FFAJ

לא

ADGM

לא

FRSA

ההון שלך נמצא בסיכון.

דֵרוּג

עלות כוללת

$ 0

![]() עמלה

0.1

עמלה

0.1

מינימום הפקדה

$50

מורחים דקה.

- פיפס

מינוף מקסימום

500

צמדי מטבעות

40

פלטפורמות מסחר

שיטות מימון

במה אתה יכול לסחור

פורקס

מדדים

פעולות

חומרי גלם

התפשטות ממוצעת

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBP / USD

-

GBP / JPY

-

ליש"ט / פרנק שויצרי

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

תשלום נוסף

קצב רציף

-

המרה

- פיפס

תקנה

לא

FCA

לא

CYSEC

לא

ASIC

לא

CFTC

לא

NFA

לא

BAFIN

לא

CMA

לא

SCB

לא

DFSA

לא

CBFSAI

לא

BVIFSC

לא

FSCA

לא

FSA

לא

FFAJ

לא

ADGM

לא

FRSA

71% מחשבונות המשקיעים הקמעונאיים מפסידים כסף כאשר הם סוחרים CFDs עם ספק זה.

בדרך כלל, כשאנשים רגילים שומעים על ריביות, הם חושבים באופן אינסטינקטיבי על האחוז השנתי של המשכנתא או ההלוואה שהם משלמים לבנק בתמורה לשימוש בכספי הבנק למימון רכישת ביתם – וזה נכון. ריבית היא בעצם האחוז השנתי שאתה צריך להחזיר למלווה עבור הכסף שלווית.

נניח שלקחת משכנתא של 100,000 דולר כדי לקנות בית. שיעורי הריבית מחושבים ומבוטאים מדי שנה, כך שעם ריבית של 4%, תשלם 4,000 דולר בשנה למלווה בנוסף לקרן, שהיא המשכנתא של 100,000 דולר. אם הייתה לך משכנתא ל-20 שנה, היית משלם 80,000$ נוספים לבנק.

אבל זה לא בדיוק מה שהז'רגון של המט"ח מתייחס אליו כשאנחנו מזכירים ריביות. הם מחושבים באותו אופן, אבל, הריבית במט"ח היא השיעור שהבנקים ברמה השנייה ישלמו לבנק מרכזי כדי להשתמש בכספו. הבנקים המרכזיים מלווים כסף לבנקים מהדרג השני ולשם כך הם צריכים לשלם ריבית. זוהי הריבית שאנו מתייחסים אליה בפורקס.

מי שולט בריביות ולמה הן זזות?

עם זאת, יש ריבית נוספת במט"ח. מלבד הלוואות כספים, הבנקים מהדרג השני ומוסדות פיקדון אחרים מניחים את המזומנים הנוספים שלהם בבנק המרכזי כמקום הבטוח ביותר לשמור אותם. על כך הם מקבלים ריבית בתמורה. במאמר זה נתמקד בשער הקודם, המכונה הריבית העיקרית

אם אתה רוצה לסחור בשיעורי הריבית עליך להבין אותם

מכיוון שהבנק המרכזי מחליט להזיז את התעריפים למעלה או למטה, הבנק המרכזי הוא זה שקובע את התעריפים. אבל, זה לא פועל כגוף מוצק. הבנקים המרכזיים מורכבים מכמה חברים, שכולם מצביעים בעד העלאה או הורדה של הריבית בכל פגישה רשמית. מספר החברים תלוי בבנק; לבנק אוף אנגליה (BOE) יש תשעה חברים, הפדרל ריזרב (FED) 12 חברים והבנק המרכזי האירופי (ECB) מורכב מ-25 חברי דירקטוריון. הכלכלה קיבלה עדיפות גבוהה בעשורים האחרונים גם בכל הנוגע למדיניות המוניטרית של הבנקים המרכזיים.

כיצד הריביות משפיעות על מסחר במטבעות

אנחנו בעסקי המט"ח וכולנו מתעניינים מדוע וכיצד פעולות הבנק המרכזי משפיעות על שוק המט"ח. אבל זה לא כל כך קשה להבין. ככל שהריבית נמוכה יותר, הבנקים מהדרג השני פחות נכונים להחזיק כסף מופקד בבנק המרכזי, לכן, יותר כסף במחזור. אנחנו יודעים שכסף הוא סחורה כמו כל סחורה אחרת, כך שככל שיש יותר סחורות בסביבה, כך הם הופכים זולים יותר.

בואו נראה דוגמה, הכלכלה היפנית נמצאת במיתון במשך זמן רב, אז הבנק המרכזי של יפן (BOJ) הוריד את הריבית פעמיים ב-5 השנים האחרונות והפך אותה לשלילית, מה שאומר שאם הבנקים ברמה השנייה ישמרו על כסף שהופקד ב-BOJ הם יצטרכו לשלם ריבית ל-BOJ. הבנקים המקומיים והבינלאומיים הגדולים כמובן לא רוצים לשלם ריבית של 0.10% ולכן הם מעדיפים למשוך את הין שהופקד ב-BOJ מאשר לזרוק אותו על הכלכלה. זה מועיל לכלכלה היפנית, שעדיין לא ראינו, אבל מחליש את המטבע כי יש הרבה יותר ין במחזור. כפי שניתן לראות מהתרשים למטה USD/YEN זינק בשתי הפעמים בהן הייתה הפחתת ריבית משמעותית.

כעת, יש שלוש תקופות של תגובת מחירים כאשר שיעורי הריבית נחתכים:

- לפני הקיצוץ עקב ציפייה בשוק

- בשעות הראשונות מיד לאחר החתך

- במהלך השבועות/החודשים שלאחר החתך כמו במקרה שלהלן

הכל תלוי באיך מתומחרים הפחתת/העלאת הריבית ובאופן מיצוב שוק המט"ח. אם השוק הוזהר על ידי הבנק המרכזי שהורדת/העלאת ריבית מגיעה, אז השוק צפה לכך שאין הפתעות. הפתעות מובילות לתגובות רגשיות מיידיות, ששוות מאות פיפס בדקות/שעות הראשונות ואחריהן מהלך גדול עוד יותר בימים/שבועות או אפילו חודשים שלאחר מכן, תלוי עד כמה ההורדה/העלאת הריבית גדולה. זה דורש ניסיון נכון כדי לפרש את התגובה הנכונה של הורדת/העלאת ריבית, אבל אתה יכול לעקוב אחר עדכוני השוק היומיים שלנו כדי ללמוד כיצד השוק מגיב על בסיס יומי.

USD/JPY עלו ביותר מ-50 סנט לאחר התערבות BOJ

דוגמאות לתגובת שוק לשינויים בריבית

בדרך כלל, המחיר של המטבע הקשור הולך באותו כיוון של החלטת הריבית, כלומר כאשר השערים נחתכים המטבע פוחת, וכאשר השערים עולים המטבע הזה מתגבר. אבל יש מקרים שבהם המחיר והחלטת התעריף נעים בכיוונים מנוגדים, אז בואו נסתכל על שני התרחישים באמצעות שתי דוגמאות עדכניות.

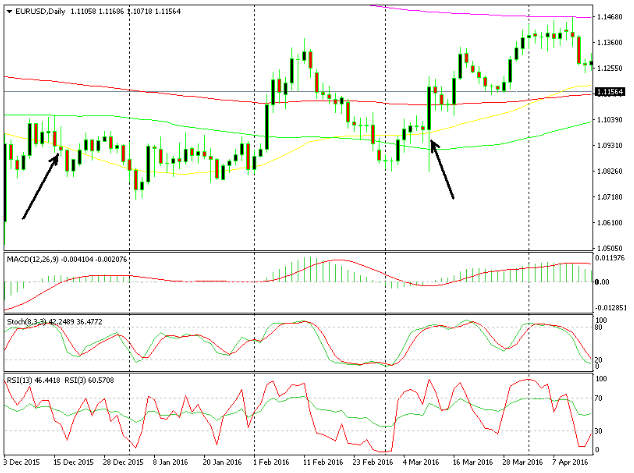

ראשית, בואו נסתכל על EUR/USD כאשר ה-FED העלה את הריבית מ-0.25% ל-0.50% בדצמבר 2015. לפני ההכרזה, EUR/USD זזו למעלה אבל ברגע שההודעה על העלאת הריבית התפרסמה, המחיר התחיל לרדת, כלומר הדולר התחזק - יומיים לאחר מכן הצמד הזה מצא את עצמו נמוך ב-200 פיפס. זה היה מהלך שצפוי מאוד מה-FED, ולכן, זה לא היה הפתעה גדולה. מכיוון שהמהלך לא היה אלים במיוחד, הצמד EUR/USD המשיך להיסחר ליד השפל בין 1.08 ל-1.10 במשך מספר שבועות.

EUR/USD ירד ב-200 פיפס כאשר ה-FED העלה את הריבית, אך עלה ב-300 פיפס כאשר ה-ECB הוריד אותם

בדוגמה השנייה, (החץ השני בצד ימין של התרשים), ה-ECB הוריד את ריבית המימון מ-0.05% ל-0% ואת שיעורי הפיקדונות מ-0.20% ל-0.30%. האירו איבד בתחילה 200 פיפס, מה שנראה היה התגובה הנכונה. ואז זה התהפך וסגר את היום בכ-450 פיפס גבוה יותר. מה לעזאזל קרה? לאחר שה-ECB הוריד גם את הריבית וגם הוסיף QE נוסף, השוק הגיע למסקנה שה-ECB חסר שריון וכי פעולות אלו יסייעו לכלכלת גוש האירו - חיובית לאירו בטווח הארוך, ובכך למשקיעים מיהרו למקם את עצמם מחדש.

זה, למעשה, התברר כשלילי בעיקר עבור הדולר מכיוון שמה שהתחיל כחיזוק EUR/USD הפך למכירה רחבה של דולר מכיוון שהדולר איבד כמה מאות פיפס מול כל הצמדים האחרים באותו יום. לכן, אם אתה רואה החלטת ריבית בלוח השנה וברצונך לסחור בה, הערך את כל הגורמים. האם זה מתומחר, האם זו הפתעה, כמה גדול יהיה הקיצוץ/הטיול?

כפי שאתה יכול לראות, הריביות באמת משפיעות על שוק המט"ח. לפעמים ההשפעה קטנה יותר כי השוק מצפה להעלאה או להורדת הריבית, ולפעמים המעבר מבנק מרכזי בא בהפתעה, שתהיה לה השפעה גדולה יותר. לעתים קרובות, המחיר של המטבע הקשור הולך באותו כיוון עם הריביות אך לא תמיד, לכן עליך להקפיד לקרוא את פעולת המחיר ולנתח גורמים רבים אחרים.