Þjónusta við afritaviðskipti. Algo okkar opnar og lokar viðskiptum sjálfkrafa.

L2T Algo veitir mjög arðbær merki með lágmarks áhættu.

24/7 viðskipti með cryptocurrency. Á meðan þú sefur skiptum við.

10 mínútna uppsetning með verulegum kostum. Handbók fylgir með kaupum.

79% árangur. Niðurstöður okkar munu æsa þig.

Allt að 70 viðskipti á mánuði. Það eru fleiri en 5 pör í boði.

Mánaðaráskrift byrjar á £58.

Hvað eru vextir?

Hversu oft hefur þú heyrt hugtakið vextir? Þúsundir sinnum veðja ég, eftir því hversu lengi þú hefur verið í þessum bransa. Teymið okkar hefur margoft nefnt það í daglegum uppfærslum okkar og vikulegri greiningu og hefur nokkrar greinar um seðlabankana, sem hafa áhrif á þessa vexti. Við höfum einnig gjaldeyrisstefnu um vexti. En við skulum skoða nánar vextina, hvað þeir eru og hvernig þeir hafa áhrif á gjaldeyrismarkaðinn.

4

Greiðsla aðferðir

Viðskipti vettvangi

Stjórnað af

Stuðningur

Lágm. innborgun

Nýttu hámark

Gjaldmiðill Pör

Flokkun

Mobile App

einkunn

Heildar kostnaður

$ 0

![]() Framkvæmdastjórn

3.5

Framkvæmdastjórn

3.5

Lágm. innborgun

$100

Dreifið mín.

Variable pips

Nýttu hámark

100

Gjaldmiðill Pör

40

Viðskipti vettvangi

Fjármögnunaraðferðir

Stjórnað af

FCA

Það sem þú getur verslað

Fremri

Vísitölur

Aðgerðir

Cryptocurrencies

Hráefni

Meðaldreifing

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBP / USD

0.0

GBP / JPY

0.1

GBP / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Viðbótargjald

Stöðugt gengi

Breytur

Viðskipta

Variable pips

Reglugerð

Já

FCA

Nr

CYSEC

Nr

ASIC

Nr

CFTC

Nr

NFA

Nr

BAFIN

Nr

CMA

Nr

SCB

Nr

DFSA

Nr

CBFSAI

Nr

BVIFSC

Nr

FSCA

Nr

FSA

Nr

FFAJ

Nr

ADGM

Nr

FRSA

71% af fjárfestingarreikningum smásölu tapa peningum við viðskipti með CFD við þennan þjónustuaðila.

einkunn

Heildar kostnaður

$ 0

![]() Framkvæmdastjórn

0

Framkvæmdastjórn

0

Lágm. innborgun

$100

Dreifið mín.

- pipar

Nýttu hámark

400

Gjaldmiðill Pör

50

Viðskipti vettvangi

Fjármögnunaraðferðir

Stjórnað af

CYSECASICCBFSAIBVIFSCFSCAFSAFFAJADGMFRSA

Það sem þú getur verslað

Fremri

Vísitölur

Aðgerðir

Cryptocurrencies

Hráefni

Etfs

Meðaldreifing

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Viðbótargjald

Stöðugt gengi

-

Viðskipta

- pipar

Reglugerð

Nr

FCA

Já

CYSEC

Já

ASIC

Nr

CFTC

Nr

NFA

Nr

BAFIN

Nr

CMA

Nr

SCB

Nr

DFSA

Já

CBFSAI

Já

BVIFSC

Já

FSCA

Já

FSA

Já

FFAJ

Já

ADGM

Já

FRSA

71% af fjárfestingarreikningum smásölu tapa peningum við viðskipti með CFD við þennan þjónustuaðila.

einkunn

Heildar kostnaður

$ 0

![]() Framkvæmdastjórn

6.00

Framkvæmdastjórn

6.00

Lágm. innborgun

$10

Dreifið mín.

- pipar

Nýttu hámark

10

Gjaldmiðill Pör

60

Viðskipti vettvangi

Fjármögnunaraðferðir

Það sem þú getur verslað

Fremri

Vísitölur

Cryptocurrencies

Meðaldreifing

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBP / USD

1

GBP / JPY

1

GBP / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Viðbótargjald

Stöðugt gengi

-

Viðskipta

- pipar

Reglugerð

Nr

FCA

Nr

CYSEC

Nr

ASIC

Nr

CFTC

Nr

NFA

Nr

BAFIN

Nr

CMA

Nr

SCB

Nr

DFSA

Nr

CBFSAI

Nr

BVIFSC

Nr

FSCA

Nr

FSA

Nr

FFAJ

Nr

ADGM

Nr

FRSA

Fjármagn þitt er í hættu.

einkunn

Heildar kostnaður

$ 0

![]() Framkvæmdastjórn

0.1

Framkvæmdastjórn

0.1

Lágm. innborgun

$50

Dreifið mín.

- pipar

Nýttu hámark

500

Gjaldmiðill Pör

40

Viðskipti vettvangi

Fjármögnunaraðferðir

Það sem þú getur verslað

Fremri

Vísitölur

Aðgerðir

Hráefni

Meðaldreifing

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBP / USD

-

GBP / JPY

-

GBP / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Viðbótargjald

Stöðugt gengi

-

Viðskipta

- pipar

Reglugerð

Nr

FCA

Nr

CYSEC

Nr

ASIC

Nr

CFTC

Nr

NFA

Nr

BAFIN

Nr

CMA

Nr

SCB

Nr

DFSA

Nr

CBFSAI

Nr

BVIFSC

Nr

FSCA

Nr

FSA

Nr

FFAJ

Nr

ADGM

Nr

FRSA

71% af fjárfestingarreikningum smásölu tapa peningum við viðskipti með CFD við þennan þjónustuaðila.

Venjulega, þegar venjulegt fólk heyrir um vexti, hugsar það ósjálfrátt um árlega prósentu af húsnæðisláni eða láni sem það greiðir bankanum gegn því að nota peninga bankans til að fjármagna kaup á húsnæði sínu – og það er rétt. Vextir eru í grundvallaratriðum árleg prósenta sem þú þarft að greiða til baka til lánveitanda fyrir peningana sem þú hefur fengið að láni.

Segjum að þú hafir tekið $100,000 veð til að kaupa hús. Vextir eru reiknaðir og gefnir upp árlega, þannig að með 4% vöxtum myndirðu borga $4,000 á ári til lánveitandans auk höfuðstólsins, sem er $100,000 veð. Ef þú værir með 20 ára húsnæðislán þá myndirðu borga 80,000 dollara til viðbótar í bankann.

En það er ekki nákvæmlega það sem gjaldeyrishrognið vísar til þegar við nefnum vexti. Þeir eru reiknaðir á sama hátt en vextirnir í gjaldeyri eru þeir vextir sem bankarnir á öðru stigi myndu greiða seðlabanka fyrir að nota peningana sína. Seðlabankarnir lána bönkunum á öðru stigi peninga og fyrir þetta þurfa þeir að greiða vexti. Þetta eru vextirnir sem við vísum til í gjaldeyri.

Hver stjórnar vöxtunum og hvers vegna þeir hreyfast?

Hins vegar er annað vaxtastig í gjaldeyri. Auk þess að taka lán, leggja annars stigs bankarnir og aðrar innlánsstofnanir aukafé sitt í seðlabankann sem öruggasti staðurinn til að geyma það. Fyrir þetta fá þeir vexti í staðinn. Í þessari grein munum við einblína á fyrrnefnda vextina, þekktir sem aðalvextir

Ef þú vilt eiga viðskipti með vextina þarftu að skilja þá

Þar sem seðlabankinn ákveður að færa vextina upp eða niður er það seðlabankinn sem setur vextina. En það virkar ekki sem fastur líkami. Seðlabankarnir eru skipaðir nokkrum meðlimum, sem allir greiða atkvæði með hækkun eða lækkun vaxta á hverjum opinberum fundi. Fjöldi félagsmanna fer eftir banka; Englandsbanki (BOE) hefur níu fulltrúa, Seðlabanka Bandaríkjanna (FED) 12 aðilar og Seðlabanki Evrópu (ECB) samanstendur af 25 stjórnarmönnum. Hagkerfið hefur einnig verið í miklum forgangi á síðustu áratugum þegar kemur að peningastefnu seðlabankanna.

Hvernig vextir hafa áhrif á td viðskipti

Við erum í gjaldeyrisbransanum og höfum öll áhuga á því hvers vegna og hvernig aðgerðir seðlabankans hafa áhrif á gjaldeyrismarkaðinn. En það er ekki svo erfitt að skilja það. Því lægri sem vextirnir eru, því óviljugri eru bankarnir á öðru stigi til að geyma peninga í seðlabankanum, því meira fé er í umferð. Við vitum að peningar eru vara eins og hver önnur, þannig að því fleiri vörur sem eru í kring, því ódýrari verða þær.

Við skulum sjá dæmi, japanska hagkerfið hefur verið í samdrætti í langan tíma, svo Japansbanki (BOJ) lækkaði vextina tvisvar á síðustu 5 árum og gerði þá neikvæða, sem þýðir að ef bankarnir á öðru stigi halda vöxtunum peningar sem eru lagðir inn hjá BOJ þurfa þeir að greiða BOJ vexti. Stóru innlendu og alþjóðlegu bankarnir vilja augljóslega ekki borga 0.10% vexti svo þeir myndu frekar taka út jenið sem lagt er inn hjá BOJ en að henda því á hagkerfið. Þetta gagnast japanska hagkerfinu, sem við eigum eftir að sjá, en veikir gjaldmiðilinn vegna þess að það er miklu meira jen í umferð. Eins og þú sérð á myndinni hér að neðan hefur USD/YEN hækkað í bæði skiptin þegar veruleg vaxtalækkun var.

Nú eru þrjú tímabil verðviðbragða þegar vextir eru lækkaðir:

- Fyrir niðurskurð vegna eftirvæntingar markaðarins

- Á fyrstu klukkustundunum rétt eftir skurðinn

- Á vikum/mánuðum eftir niðurskurð eins og í tilvikinu hér að neðan

Það veltur allt á því hvernig vaxtalækkun/hækkun er verðlögð og hvernig gjaldeyrismarkaðurinn er staðsettur. Ef markaðurinn hefur verið varaður við af seðlabankanum að vaxtalækkun/vaxtahækkun sé að koma, þá hefur markaðurinn gert ráð fyrir því að það komi ekkert á óvart. Óvæntar uppákomur leiða til tafarlausra tilfinningalegra viðbragða, hundruða pips virði á fyrstu mínútunum/klukkutímunum og fylgt eftir með enn meiri hreyfingu á dögum/vikum eða jafnvel mánuðum á eftir, allt eftir því hversu mikil vaxtalækkunin/hækkunin er. Það krefst réttrar reynslu til að túlka rétt viðbrögð við vaxtalækkun/hækkun, en þú getur fylgst með daglegum markaðsuppfærslum okkar til að læra hvernig markaðurinn bregst við daglega.

USD/JPY hefur hækkað um meira en 50 sent eftir inngrip BOJ

Dæmi um viðbrögð markaðarins við vaxtabreytingum

Venjulega fer verð viðkomandi gjaldmiðils í sömu átt og vaxtaákvörðunin, sem þýðir að þegar vextir eru lækkaðir lækkar gjaldmiðillinn og þegar vextir eru hækkaðir hækkar gjaldmiðillinn. En það eru tímar þegar verðið og vaxtaákvörðunin fara í gagnstæðar áttir, svo við skulum skoða báðar aðstæðurnar með því að nota tvö nýleg dæmi.

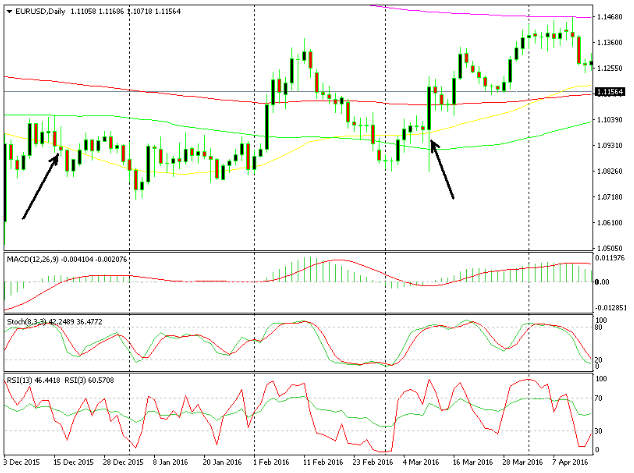

Í fyrsta lagi skulum við líta á EUR/USD þegar FED hækkaði vexti úr 0.25% í 0.50% í desember 2015. Fyrir tilkynninguna var EUR/USD að hækka en þegar tilkynnt var um vaxtahækkunina, verðið byrjaði að lækka, sem þýðir að USD var að verða sterkari - tveimur dögum síðar fann þetta par sig 200 pipum lægra. Það var almennt búist við þessu frá FED og því kom það ekki mikið á óvart. Þar sem hreyfingin var ekki mjög ofbeldisfull hélt EUR/USD parið viðskiptum nálægt lægðunum á milli 1.08 og 1.10 í nokkrar vikur.

EUR/USD lækkaði um 200 pips þegar FED hækkaði vextina en hækkaði um 300 pips hærra þegar ECB lækkaði þau

Í öðru dæminu, (seinni örin hægra megin á myndinni), lækkaði ECB fjármögnunarvextina úr 0.05% í 0% og innlánsvextina úr -0.20% í -0.30%. Evran tapaði í upphafi 200 pips sem virtust vera rétt viðbrögð. Svo snerist það við og lokaði deginum um 450 pipum hærra. Hvað í ósköpunum gerðist? Eftir að ECB lækkaði bæði vextina og bætti við aukinni QE, komst markaðurinn að þeirri niðurstöðu að ECB væri úr herklæðum og að þessar aðgerðir myndu hjálpa efnahagslífi evrusvæðisins - jákvætt fyrir evruna til lengri tíma litið, og þar með fjárfesta voru fljótir að koma sér aftur fyrir.

Þetta reyndist reyndar að mestu leyti neikvætt fyrir USD vegna þess að það sem byrjaði á að styrkja EUR/USD breyttist í víðtæka USD sölu vegna þess að USD tapaði nokkrum hundruðum pips á móti öllum öðrum pörum þennan dag. Svo, ef þú sérð vaxtaákvörðun á dagatalinu og vilt eiga viðskipti með hana, metið þá alla þættina. Er það verðlagt, kemur það á óvart, hversu stór verður niðurskurðurinn/gangan?

Eins og þú sérð hafa vextir raunverulega áhrif á gjaldeyrismarkaðinn. Stundum eru áhrifin minni vegna þess að markaðurinn býst við hækkun eða lækkun vaxta og stundum kemur flutningur frá seðlabanka á óvart sem mun hafa meiri áhrif. Oft fer verð viðkomandi gjaldmiðils í sömu átt og vextirnir en ekki alltaf, svo þú verður að gæta þess að lesa verðaðgerðina og greina marga aðra þætti.