Servo por kopikomerco. Nia Algo aŭtomate malfermas kaj fermas komercojn.

La L2T Algo provizas tre enspezigajn signalojn kun minimuma risko.

24/7 komerco de kripta monero. Dum vi dormas, ni komercas.

10-minuta aranĝo kun grandaj avantaĝoj. La manlibro estas provizita kun la aĉeto.

79% Sukcesprocento. Niaj rezultoj ekscitos vin.

Ĝis 70 komercoj monate. Estas pli ol 5 paroj disponeblaj.

Monataj abonoj komenciĝas je 58 £.

Kio estas interezokvotoj?

Kiom ofte vi aŭdis la terminon interezoprocentoj? Miloj da fojoj mi vetas, depende de kiom longe vi estas en ĉi tiu komerco. Nia teamo menciis ĝin multfoje en niaj ĉiutagaj ĝisdatigoj kaj semajna analizo kaj havas plurajn artikolojn pri la centraj bankoj, kiuj influas ĉi tiujn tarifojn. Ni ankaŭ havas forex-strategion pri interezokvotoj. Sed, ni rigardu pli profunde en la interezokvotojn, kio ili estas, kaj kiel ili influas la forex-merkaton.

4

pago metodoj

Trading platformoj

Reguligita de

subteno

Min.Deponejo

Levilforto max

monero Paroj

Klasifikado

movebla App

Taksado

Tuta kosto

$ 0

![]() Komisiono

3.5

Komisiono

3.5

Min.Deponejo

$100

Disvastigo min.

Variablo pips

Levilforto max

100

monero Paroj

40

Trading platformoj

Financaj Metodoj

Reguligita de

FCA

Kion vi povas komerci

Forex

indeksoj

agoj

Cryptocurrencies

Krudmaterialoj

Meza disvastiĝo

EUR / GBP

-

EUR / USD

-

EUR / JPY

0.3

EUR / CHF

0.2

GBPa / USD

0.0

GBPa / JPY

0.1

GBPa / CHF

0.3

USD / JPY

0.0

USD / CHF

0.2

CHF / JPY

0.3

Kroma Kotizo

Kontinua imposto

variabloj

Konvertiĝo

Variablo pips

reguladon

Jes

FCA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFIN

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

71% de detalaj investaj kontoj perdas monon komercante CFD-ojn kun ĉi tiu provizanto.

Taksado

Tuta kosto

$ 0

![]() Komisiono

0

Komisiono

0

Min.Deponejo

$100

Disvastigo min.

- pipoj

Levilforto max

400

monero Paroj

50

Trading platformoj

Financaj Metodoj

Reguligita de

CYSECASICCBFSAIBVIFSCFSCAFSAFFAJADGMFRSA

Kion vi povas komerci

Forex

indeksoj

agoj

Cryptocurrencies

Krudmaterialoj

Etfs

Meza disvastiĝo

EUR / GBP

1

EUR / USD

0.9

EUR / JPY

1

EUR / CHF

1

GBPa / USD

1

GBPa / JPY

1

GBPa / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Kroma Kotizo

Kontinua imposto

-

Konvertiĝo

- pipoj

reguladon

Ne

FCA

Jes

CYSEC

Jes

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFIN

Ne

CMA

Ne

SCB

Ne

DFSA

Jes

CBFSAI

Jes

BVIFSC

Jes

FSCA

Jes

FSA

Jes

FFAJ

Jes

ADGM

Jes

FRSA

71% de detalaj investaj kontoj perdas monon komercante CFD-ojn kun ĉi tiu provizanto.

Taksado

Tuta kosto

$ 0

![]() Komisiono

6.00

Komisiono

6.00

Min.Deponejo

$10

Disvastigo min.

- pipoj

Levilforto max

10

monero Paroj

60

Trading platformoj

Financaj Metodoj

Kion vi povas komerci

Forex

indeksoj

Cryptocurrencies

Meza disvastiĝo

EUR / GBP

1

EUR / USD

1

EUR / JPY

1

EUR / CHF

1

GBPa / USD

1

GBPa / JPY

1

GBPa / CHF

1

USD / JPY

1

USD / CHF

1

CHF / JPY

1

Kroma Kotizo

Kontinua imposto

-

Konvertiĝo

- pipoj

reguladon

Ne

FCA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFIN

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

Via kapitalo estas en risko.

Taksado

Tuta kosto

$ 0

![]() Komisiono

0.1

Komisiono

0.1

Min.Deponejo

$50

Disvastigo min.

- pipoj

Levilforto max

500

monero Paroj

40

Trading platformoj

Financaj Metodoj

Kion vi povas komerci

Forex

indeksoj

agoj

Krudmaterialoj

Meza disvastiĝo

EUR / GBP

-

EUR / USD

-

EUR / JPY

-

EUR / CHF

-

GBPa / USD

-

GBPa / JPY

-

GBPa / CHF

-

USD / JPY

-

USD / CHF

-

CHF / JPY

-

Kroma Kotizo

Kontinua imposto

-

Konvertiĝo

- pipoj

reguladon

Ne

FCA

Ne

CYSEC

Ne

ASIC

Ne

CFTC

Ne

NFA

Ne

BAFIN

Ne

CMA

Ne

SCB

Ne

DFSA

Ne

CBFSAI

Ne

BVIFSC

Ne

FSCA

Ne

FSA

Ne

FFAJ

Ne

ADGM

Ne

FRSA

71% de detalaj investaj kontoj perdas monon komercante CFD-ojn kun ĉi tiu provizanto.

Kutime, kiam ordinaraj homoj aŭdas pri interezoprocentoj, ili instinkte pensas pri la jara procento de la hipoteko aŭ prunto, kiun ili pagas al la banko kontraŭ uzado de la mono de la banko por financi la aĉeton de sia hejmo – kaj tio estas ĝusta. Interezo esence estas la jara procento, kiun vi devas repagi al la pruntedoninto por la mono, kiun vi pruntis.

Ni diru, ke vi prenis $100,000 hipotekon por aĉeti domon. Interezoprocentoj estas kalkulitaj kaj esprimitaj ĉiujare, do kun 4% interezoprocento, vi pagus $4,000 jare al la pruntedoninto krom la ĉefa, kiu estas la $100,000 hipoteko. Se vi havus 20-jaran hipotekon, tiam vi pagus pliajn $80,000 al la banko.

Sed ne ĝuste tio aludas la forex-ĵargono kiam ni mencias interezokvotojn. Ili estas kalkulitaj en la sama maniero sed, la interezo en forex estas la kurzo, kiun la duanivelaj bankoj pagus al centra banko por uzi sian monon. La centraj bankoj pruntedonas monon al la duanivelaj bankoj kaj por tio ili devas pagi interezojn. Ĉi tiu estas la interezo al kiu ni referencas en forex.

Kiu kontrolas la interezajn indicojn kaj kial ili moviĝas?

Tamen, ekzistas alia interezo en forex. Krom pruntado de mono, la duanivelaj bankoj kaj aliaj deponejoj metas sian kroman kontantmonon ĉe la centra banko kiel la plej sekura loko por konservi ĝin. Por tio, ili ricevas interezojn kontraŭe. En ĉi tiu artikolo, ni koncentriĝos pri la antaŭa indico, konata kiel la ĉefa interezo

Se vi volas komerci la interezajn indicojn, vi devas kompreni ilin

Ĉar la centra banko decidas movi la tarifojn supren aŭ malsupren, ĝi estas la centra banko kiu fiksas la tarifojn. Sed ĝi ne funkcias kiel solida korpo. La centraj bankoj konsistas el pluraj membroj, kiuj ĉiuj voĉdonas por altigi aŭ tranĉi la interezokvotojn ĉe ĉiu oficiala kunveno. La nombro de membroj dependas de la banko; la Banko de Anglio (BOE) havas naŭ membrojn, la Federacia Rezervo (FED) 12 membrojn kaj la Eŭropa Centra Banko (ECB) konsistas el 25 estraranoj. La ekonomio ankaŭ prenis altan prioritaton en la lastaj jardekoj kiam temas pri la monpolitiko de la centraj bankoj.

Kiel la interezoprocentoj influas fx-komercon

Ni estas en la forex-komerco kaj ni ĉiuj interesiĝas pri kial kaj kiel la agoj de la centra banko influas la forex-merkaton. Sed ne estas tiel malfacile kompreni. Ju pli malalta la interezoprocento, des malpli pretaj la duanivelaj bankoj estas konservi monon deponitan ĉe la centra banko, do des pli da mono en cirkulado. Ni scias, ke mono estas varo same kiel iu ajn alia, do ju pli da varoj ĉirkaŭe, des pli malmultekostaj ili fariĝas.

Ni vidu ekzemplon, la japana ekonomio estas en recesio dum longa tempo, do la Banko de Japanio (BOJ) tranĉis la interezoprocenton dufoje en la pasintaj 5 jaroj farante ilin negativaj, kio signifas, ke se la duanivelaj bankoj konservas la mono deponita ĉe la BOJ ili devos pagi interezojn al la BOJ. La grandaj lokaj kaj internaciaj bankoj evidente ne volas pagi 0.10%-interezojn, do ili preferus retiri la enon deponitan ĉe la BOJ ol forĵeti ĝin sur la ekonomion. Ĉi tio profitigas la japanan ekonomion, kiun ni ankoraŭ ne vidas, sed malfortigas la valuton ĉar estas multe pli da Eno en cirkulado. Kiel vi povas vidi de la suba diagramo USD / YEN pliiĝis ambaŭ fojojn kiam estis signifa imposto-redukto.

Nun, ekzistas tri periodoj de preza reago kiam la interezoprocentoj estas tranĉitaj:

- Antaŭ la tranĉo pro merkata antaŭvido

- En la unuaj horoj tuj post la tranĉo

- Dum la semajnoj/monatoj post la tranĉo kiel en la kazo sube

Ĉio dependas de kiel la kurzo-tranĉo/altigo estas prezo kaj kiel la forex-merkato estas poziciigita. Se la merkato estis avertita de la centra banko, ke imposto-redukto / altiĝo venas, tiam la merkato antaŭvidis, ke ne estas surprizoj. Surprizoj kondukas al tujaj emociaj reagoj, valorantaj centojn da pipoj en la unuaj minutoj/horoj kaj sekvitaj de eĉ pli granda movo en la tagoj/semajnoj aŭ eĉ monatoj kiuj sekvas, depende de kiom granda la imposto tranĉas/pliiĝas. Ĝi postulas la ĝustan sperton por interpreti la ĝustan reagon de interezokvala tranĉo/pliigo, sed vi povas sekvi niajn ĉiutagajn merkatajn ĝisdatigojn por lerni kiel la merkato reagas ĉiutage.

USD / JPY supreniris pli ol 50 cendojn post la interveno de BOJ

Ekzemploj de merkatreago al interezaj ŝanĝoj

Kutime, la prezo de la rilata valuto iras en la sama direkto kiel la interezokza decido, signifante ke kiam la tarifoj estas tranĉitaj la valuto deprecias, kaj kiam la tarifoj estas altigitaj tiu valuto aprezas. Sed estas tempoj, kiam la prezo kaj la imposto decido moviĝas en kontraŭaj direktoj, do ni rigardu ambaŭ scenarojn uzante du lastatempajn ekzemplojn.

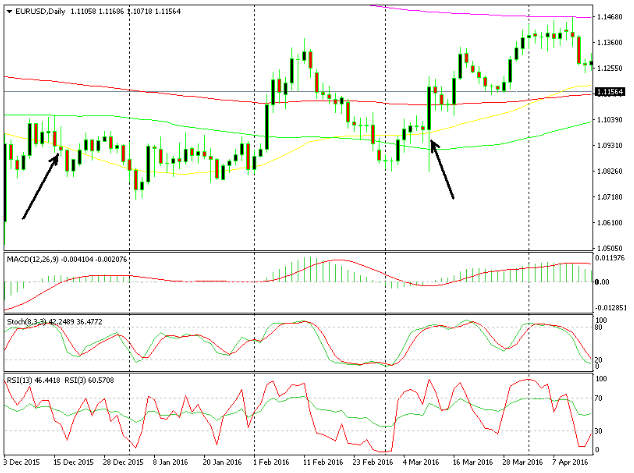

Unue, ni rigardu EUR/USD kiam la FED altigis la interezoprocentojn de 0.25% al 0.50% en decembro 2015. Antaŭ la anonco, EUR/USD moviĝis supren sed post kiam la anonco de la imposto plialtiĝis, la prezo komencis gliti, kio signifas, ke la USD plifortiĝis - du tagojn poste ĉi tiu paro trovis sin 200-pipojn pli malaltajn. Ĝi estis vaste atendata movo de la FED kaj, tiel, ĝi ne estis granda surprizo. Ĉar la movado ne estis tre perforta, la paro EUR/USD daŭrigis komerci proksime de la minimumoj inter 1.08 kaj 1.10 dum pluraj semajnoj.

EUR / USD movis 200 pipojn pli malalte kiam la FED altigis la tarifojn sed pafis 300 pipojn pli alte kiam la ECB tranĉis ilin.

En la dua ekzemplo, (la dua sago sur la dekstra flanko de la diagramo), la ECB tranĉis la financajn interezajn indicojn de 0.05% al 0% kaj la deponajn tarifojn de -0.20% al -0.30%. La Eŭro komence perdis 200 pipojn, kiuj ŝajnis esti la ĝusta reago. Tiam ĝi renversis kaj fermis la tagon ĉirkaŭ 450 pipojn pli alte. Kio diable okazis? Post kiam la ECB tranĉis ambaŭ la interezajn indicojn kaj aldonis kroman QE, la merkato venis al la konkludo, ke la ECB estis sen kiraso kaj ke ĉi tiuj agoj helpus la Eŭrozonan ekonomion - pozitivon por la Eŭro longtempe, kaj tiel, investantoj. estis rapide repoziciigi sin.

Ĉi tio, fakte, rezultis esti ĉefe negativa por la USD ĉar tio, kio komenciĝis kiel plifortigo de EUR / USD, fariĝis larĝa USD-vendado ĉar la USD perdis plurajn centojn da pipoj kontraŭ ĉiuj aliaj paroj tiutage. Do, se vi vidas interezan decidon en la kalendaro kaj volas komerci ĝin, taksu ĉiujn faktorojn. Ĉu ĝi estas alprezigita, ĉu ĝi estas surprizo, kiom granda estos la tranĉo/paŝado?

Kiel vi povas vidi, la interezoprocentoj vere influas la forex-merkaton. Kelkfoje la efiko estas pli malgranda ĉar la merkato atendas la kreskon aŭ tranĉon de la tarifoj, kaj foje la movo de centra banko surprizas, kiu havos pli grandan efikon. Ofte, la prezo de la rilata valuto iras en la sama direkto kun la interezaj indicoj sed ne ĉiam, do vi devas zorgi legi la prezon kaj analizi multajn aliajn faktorojn.